投資資訊

國外利空頻傳,國內(nèi)棉市能否獨善其身?-農(nóng)產(chǎn)品分析師大賽發(fā)布時間:2023-03-17 來源:新浪財經(jīng)

近期美國市場上利空頻傳,受此影響ICE棉花上周五跌停,昨日再次大跌超2.5%,ICE棉花05合約整體跌到80美分下方。這無疑給正在復(fù)蘇的國內(nèi)市場澆了一盆冷水,市場擔心美棉走弱會拖累國內(nèi)棉市,從鄭棉近幾日的表現(xiàn)來看,鄭棉已經(jīng)受到影響,鄭棉05合約今日低開低走,盤中跌超2%,一度突破14000的支撐位,大有進一步下跌的趨勢。

近幾日全球宏觀經(jīng)濟問題成為焦點,前有美國硅谷銀行破產(chǎn),后又傳出瑞士信貸出現(xiàn)問題,全球投資者擔心銀行業(yè)風(fēng)險蔓延,對全球經(jīng)濟的擔憂加劇,再加上昨日美元指數(shù)反彈,促使當天美棉大跌。國內(nèi)市場擔心海外訂單進一步萎縮,棉紡織企業(yè)謹慎觀望,拖累鄭棉走勢,在這種環(huán)境下國內(nèi)棉市難以獨善其身。

國內(nèi)市場:

實際上決定國內(nèi)外棉花行情的因素并不完全相同,美棉走勢更加關(guān)注全球市場的供需變化以及全球經(jīng)濟,而國內(nèi)棉花的走勢更加關(guān)注國內(nèi)的經(jīng)濟形勢,美棉的走勢對國內(nèi)市場的影響減弱,但是隨著美棉下跌,進口美棉的價格正逼近國產(chǎn)棉花的價格,美棉M1-1/8到港價約為16000元/噸,國內(nèi)3128B皮棉均價約15300元/噸,內(nèi)外棉價差持續(xù)收窄,如果美棉繼續(xù)下跌,國內(nèi)棉花跟跌的概率極大。

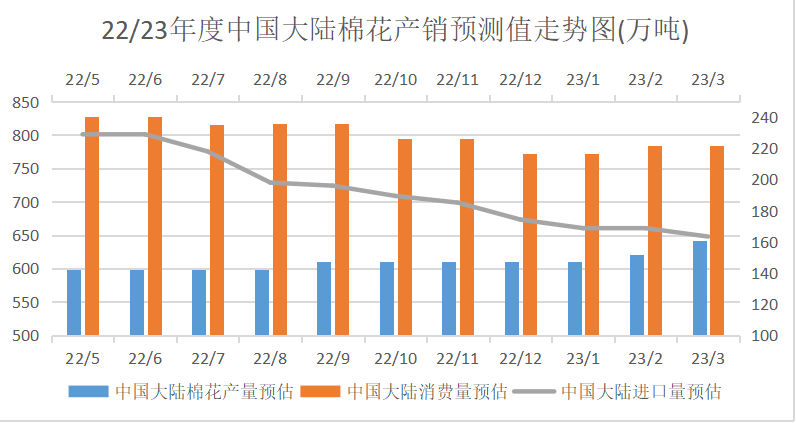

本年度中國棉花增產(chǎn),供應(yīng)端壓力增加,USDA的3月供需報告將本年度中國大陸棉花產(chǎn)量上調(diào)了21.8萬噸至642.3萬噸,同比增長了58.8萬噸,這給原本就寬松的供應(yīng)端更大的壓力,然而國內(nèi)棉花的消費前景卻不樂觀,在新疆棉受到限制的背景下,國內(nèi)經(jīng)濟的復(fù)蘇和消費市場的表現(xiàn)是支撐國內(nèi)棉花市場的重要因素。在宏觀經(jīng)濟方面,官方將2023年的經(jīng)濟增長定于5%,這一目標要低于去年制定的5.5%的目標,國內(nèi)宏觀經(jīng)濟的表現(xiàn)決定了未來棉花的走勢。

中國棉花進口量被國際機構(gòu)持續(xù)下調(diào),中國過去作為最大的棉花進口國,國際棉花市場的變動對國內(nèi)棉花市場有很大的影響,然而近些年來,隨著歐美貿(mào)易保護政策升級以及國內(nèi)人工成本提高,部分國際訂單轉(zhuǎn)移到東南亞國家,國內(nèi)棉紡織行業(yè)受到較大沖擊。尤其是在去年四、五月之后,國產(chǎn)棉花的價格就低于進口棉花的價格,中國進口棉花數(shù)量出現(xiàn)下降,USDA在3月的棉花供需報告中再一次調(diào)低中國棉花進口的預(yù)期,根據(jù)最新的數(shù)據(jù)來看,預(yù)計2022/23市場年度,中國棉花進口量約為163.3萬噸,較上個月下調(diào)了5.4萬噸,這一數(shù)據(jù)甚至低于2021/22年度的棉花進口量,這將使得中國再次失去全球最大棉花進口國的低位,落后于孟加拉國,凸顯了中國在棉紡織進出口方面遇到的困難。

國際市場:

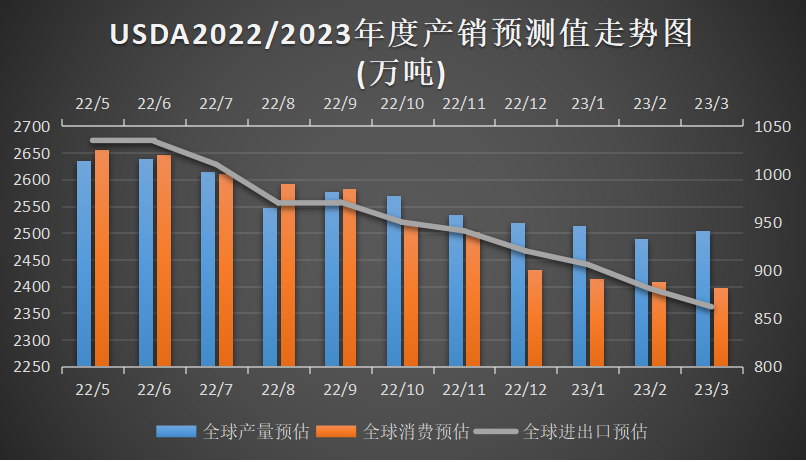

上周四凌晨,備受市場關(guān)注的美國農(nóng)業(yè)部3月棉花供需報告出爐,整體利空,全球22/23年度棉花產(chǎn)量預(yù)估為2505.8萬噸,上調(diào)15.6萬噸。全球消費總量預(yù)估為2397.4萬噸,下調(diào)12.1萬噸。進口總量預(yù)估861.8萬噸,下調(diào)18.8萬噸。出口總量預(yù)估862.2萬噸,下調(diào)17.1萬噸。數(shù)據(jù)公布后ICE棉花逐漸走低,不過由于該數(shù)據(jù)已經(jīng)被市場提前消費,期貨市場反應(yīng)一般,當天ICE棉花小幅下跌。

全球棉花的消費量和進口量將出現(xiàn)明顯下滑,USDA3月供需報告將本市場年度全球棉花消費量預(yù)估下調(diào)了12萬噸至2397.4萬噸,而全球棉花進口量預(yù)估下調(diào)18.7萬噸至861.8萬噸。這兩項數(shù)據(jù)在本市場年度已經(jīng)連續(xù)十個月下調(diào),其中全球棉花進口量預(yù)估在本市場年度初期為1035萬噸,累計下調(diào)了173.2萬噸,下調(diào)總量接近本市場年度中國棉花的進口量,全球棉花市場的前景不容樂觀。

此外全球棉花主要進口國孟加拉國、越南、巴基斯坦和土耳其等國的進口數(shù)據(jù)都有不同程度的下降,土耳其今年剛剛經(jīng)歷強震,棉紡織行業(yè)恢復(fù)尚需時日,孟加拉國和巴基斯坦則遇到了信用證的問題,越南等國受到全球棉紡織消費萎縮影響,棉花進口受到不同程度的影響。盡管印度受到其國內(nèi)棉花減產(chǎn)的影響,預(yù)計將增加棉花進口,但是對于全球市場的影響有限,國際棉花市場短期內(nèi)難有利好因素。

如果說美國農(nóng)業(yè)部的供需報告利空還在市場的預(yù)期內(nèi),上周四晚上公布的美國棉花周度出口數(shù)據(jù)則讓市場徹底破防,根據(jù)USDA公布的數(shù)據(jù),截至2日的當周,美國棉花出口銷售為4.62萬包,為近兩個月來的低位,這個數(shù)據(jù)超出市場預(yù)期,兩個數(shù)據(jù)疊加影響下,ICE棉花持續(xù)下跌,截至到當日收盤前ICE棉花5月合約觸及跌停線,收于78.18美分,下跌4美分,跌幅4.9%。

總的來看,國際棉花市場上受到全球宏觀經(jīng)濟風(fēng)險增加,棉花進出口需求下滑影響,國際棉花價格恐有進一步下跌的可能。國內(nèi)市場主要還是要關(guān)注中國宏觀經(jīng)濟的復(fù)蘇以及消費需求的增長上。不過美棉持續(xù)下跌以及海外棉紡織訂單量難有起色,國內(nèi)市場很難獨善其身,短期內(nèi)受到外棉下跌影響,國內(nèi)棉花恐將繼續(xù)走弱,不過長期來看,隨著國內(nèi)經(jīng)濟復(fù)蘇,國內(nèi)棉花將受到支撐,繼續(xù)下跌的空間有限,也不必過于恐慌。