投資資訊

“二師兄”又成主角,C位會(huì)站多久?發(fā)布時(shí)間:2022-10-12 來源:新浪財(cái)經(jīng)

豬價(jià)近期的強(qiáng)勢(shì)上漲,讓養(yǎng)豬業(yè)再次成為焦點(diǎn)。

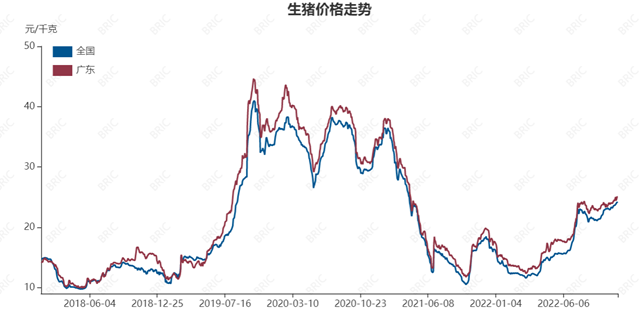

10月11日,官方監(jiān)測(cè)數(shù)據(jù)顯示,2022年第39周(9月26日~9月30日),16?。ㄖ陛犑校┦萑庑桶讞l豬肉出廠價(jià)格總指數(shù)的周平均值為每公斤31.44元,同比上漲107.2%。

受豬價(jià)上行的刺激,壓欄增重、二次育肥的市場(chǎng)投機(jī)行為再次增多,養(yǎng)豬業(yè)又彌漫著對(duì)后市豬價(jià)的過分樂觀,然而這大概率又是一場(chǎng)錯(cuò)覺。當(dāng)前的生豬市場(chǎng)正處于一輪正常的豬周期和上行階段,指望超預(yù)期上漲和超額利潤(rùn)并不現(xiàn)實(shí)。

目前養(yǎng)豬業(yè)盈利是近兩年來的最好水平,面對(duì)養(yǎng)殖戶更傾向于壓欄增重或二次育肥去賭1~2月后的冬季消費(fèi)旺季行情,而非補(bǔ)欄去賭4~6個(gè)月后的市場(chǎng)大行情這一現(xiàn)象,多位業(yè)內(nèi)人士指出,市場(chǎng)投機(jī)行為的再次增多,在短期內(nèi)會(huì)助推豬價(jià),但也會(huì)透支后期漲幅。

10月9日,據(jù)國(guó)家發(fā)展改革委消息,為切實(shí)做好生豬市場(chǎng)保供穩(wěn)價(jià)工作,近日國(guó)家將投放今年第五批中央豬肉儲(chǔ)備。

從宏觀調(diào)控政策頻頻發(fā)力,到頭部豬企加大生豬供給來看,第四季度豬價(jià)持續(xù)攀升的可能性不大。這意味著,在這場(chǎng)政策與市場(chǎng)的博弈過程中,豬價(jià)短期上漲與長(zhǎng)期盤整的震蕩格局將會(huì)持續(xù)到年底。

壓欄惜售背后的豬價(jià)投機(jī)

當(dāng)前的豬價(jià)上漲,從豬周期角度來看,處于正常上行周期。今年3月中下旬全國(guó)豬價(jià)一度跌至11.5元/公斤,然后開啟上漲行情。有專家認(rèn)為這是新一輪上漲周期的開始。

然而,更為直接的影響因素是壓欄增重、二次育肥的推波助瀾。

生豬作為活體,從養(yǎng)殖性價(jià)比來看,達(dá)到標(biāo)準(zhǔn)體重(105~120公斤)就應(yīng)該出欄售賣。但如果養(yǎng)殖戶普遍看漲后期豬價(jià),就會(huì)出現(xiàn)壓欄增重、二次育肥的投機(jī)行為,導(dǎo)致階段性生豬出欄減少,下游屠宰企業(yè)就會(huì)不斷上調(diào)豬價(jià),從而進(jìn)一步強(qiáng)化上漲預(yù)期,最后生豬出欄體重達(dá)到200公斤甚至更高。

“養(yǎng)豬戶普遍預(yù)期后期豬價(jià)會(huì)上漲?!鞭r(nóng)業(yè)農(nóng)村部生豬產(chǎn)業(yè)監(jiān)測(cè)預(yù)警首席專家王祖力對(duì)第一財(cái)經(jīng)記者表示,相較于上半年,下半年明顯是豬肉消費(fèi)旺季。氣溫下降,再疊加國(guó)慶,以及即將到來的元旦、春節(jié)等節(jié)假日因素,對(duì)豬肉消費(fèi)有著顯著的帶動(dòng)作用。

正是基于這樣的預(yù)期,在今年8月前后豬價(jià)回落之際,部分養(yǎng)殖戶就重新上演“壓欄增重、二次育肥”的戲碼。9月份以來,生豬日均屠宰量持續(xù)維持低位,但豬價(jià)并未下降,很大一部分因素就在于生豬壓欄,未形成豬肉供應(yīng)。

布瑞克·農(nóng)產(chǎn)品集購(gòu)網(wǎng)研究總監(jiān)林國(guó)發(fā)對(duì)第一財(cái)經(jīng)表示,今年3月末,在豬價(jià)企穩(wěn)上漲之際,部分養(yǎng)殖戶瞅準(zhǔn)時(shí)機(jī),通過延后淘汰、二次育肥,收獲了6月底7月初豬價(jià)急速上漲的紅利。嘗到這次甜頭的養(yǎng)殖戶,強(qiáng)化了對(duì)未來豬價(jià)的樂觀信心,同時(shí)現(xiàn)金流上也支持其故技重施。而投機(jī)行為的背后,是對(duì)豬價(jià)走勢(shì)的敏銳把握。

2021年8月至10月,豬價(jià)暴跌,部分地區(qū)豬價(jià)甚至跌至10元/斤,而前期養(yǎng)殖戶大量壓欄,導(dǎo)致市場(chǎng)恐慌氛圍不斷擴(kuò)散,養(yǎng)殖戶不僅拋售生豬,甚至還大量淘汰能繁母豬、后備母豬,由此導(dǎo)致2021年末至2022年初仔豬供應(yīng)偏少。

隨著時(shí)間推移,6月后可供出欄大豬減少,豬價(jià)進(jìn)入快速上漲階段。今年6月底7月初,豬價(jià)連續(xù)上漲,其間無任何回調(diào),單日漲幅超過1元/公斤。以7月第一周為例,延續(xù)6月下旬的上漲勢(shì)頭,豬價(jià)先是突破20元/公斤的重要關(guān)口,接著在一周內(nèi)上漲20%,全國(guó)均價(jià)逼近24元/公斤,國(guó)內(nèi)多地突破25元/公斤。

7月初,國(guó)家發(fā)展改革委采取了包括召開生豬市場(chǎng)保供穩(wěn)價(jià)專題會(huì)議、研究啟動(dòng)投放中央豬肉儲(chǔ)備、與大連商品交易所商討加強(qiáng)現(xiàn)期市場(chǎng)聯(lián)動(dòng)監(jiān)管等調(diào)控措施。隨后,豬價(jià)一度回落。7月28日,全國(guó)生豬均價(jià)回落至20.5元/公斤,部分省區(qū)均價(jià)跌破20元/公斤。然而這一波回落,反倒刺激部分養(yǎng)殖者再次介入。

鑒于當(dāng)前的壓欄惜售、二次育肥情形,王祖力也提到,這可能會(huì)給接下來的春節(jié)行情累積壓力,不排除在未來特定時(shí)間段大豬集中上市,會(huì)對(duì)豬價(jià)產(chǎn)生較大壓力。他建議,養(yǎng)殖場(chǎng)戶投機(jī)心理不要太重,還是要順勢(shì)出欄,把該賺的錢落袋為安,不要去追求賺最后一枚銅板。

豬價(jià)上漲背后的謹(jǐn)慎樂觀

7月初,豬價(jià)以短暫暴漲開局,繼之以近3個(gè)月的高位盤整,長(zhǎng)期在20~23元/公斤的區(qū)間內(nèi)震蕩。

進(jìn)入9月以后,豬價(jià)震蕩上行態(tài)勢(shì)越發(fā)明顯。9月下旬以后,外三元豬價(jià)全面突破24元/公斤關(guān)口,刷新了7月初的年內(nèi)豬價(jià)高點(diǎn)。其中,廣東、福建多地已經(jīng)接近或達(dá)到26元/公斤。與去年同期相比,豬價(jià)已經(jīng)翻番。

然而,從環(huán)比來看,24元/公斤的豬價(jià)只是略高于3個(gè)月前而已。

相比劇烈震蕩的生豬價(jià)格,仔豬價(jià)格走勢(shì)則相對(duì)穩(wěn)健得多。其中,15公斤仔豬均價(jià)從7月初的40元/公斤,穩(wěn)步上漲到7月末的50元/公斤,而在9月下旬又跌回42~43元/公斤。

然而,生豬養(yǎng)殖利潤(rùn)走勢(shì)也出現(xiàn)分化。仔豬繁育利潤(rùn)從6月份的盈虧平衡線附近,穩(wěn)步回升到100~200元/頭,基本擺脫了虧損陰影;而育肥利潤(rùn)則全面上揚(yáng),外購(gòu)育肥和自繁自養(yǎng)模式下的頭均利潤(rùn)分別在900~1000元/頭和800~900元/頭,為年內(nèi)最好水平,并有望全面超越去年;前期因豆粕價(jià)格大漲導(dǎo)致的成本上升壓力被完全消化。

值得一提的是,在5~6月份購(gòu)入生豬進(jìn)行二次育肥的養(yǎng)殖戶全面盈利,但在7月份才開始外購(gòu)生豬進(jìn)行二次育肥的養(yǎng)殖戶則多數(shù)虧損。

仔豬價(jià)格相對(duì)穩(wěn)健甚至出現(xiàn)回落,林國(guó)發(fā)解釋稱,一方面是由于能繁母豬存欄拐點(diǎn)在5個(gè)月前就已經(jīng)出現(xiàn),市場(chǎng)商品仔豬供應(yīng)量有逐月擴(kuò)大的趨勢(shì);另一方面,業(yè)內(nèi)對(duì)豬價(jià)后市的預(yù)判還是有保留的。盡管目前盈利處于兩年來的最好水平,但外購(gòu)育肥的養(yǎng)殖戶補(bǔ)欄積極性并不很高。由于對(duì)后市的預(yù)期偏謹(jǐn)慎,相比補(bǔ)欄去賭4~6個(gè)月后的市場(chǎng)大行情,養(yǎng)殖戶更傾向于壓欄增重或二次育肥,去賭1~2個(gè)月后的冬季消費(fèi)旺季行情。供過于求的局面顯現(xiàn),造成了仔豬價(jià)格與生豬價(jià)格相背離的現(xiàn)象。

針對(duì)市場(chǎng)對(duì)豬價(jià)后市的過分樂觀,林國(guó)發(fā)稱,本輪豬價(jià)上漲的基本動(dòng)力是自2021年6月到2022年4月的一波去產(chǎn)能。能繁母豬存欄從4550萬(wàn)頭縮減至4200萬(wàn)頭以下,減幅在8%~9%。參考?xì)v史上豬周期去產(chǎn)能幅度和價(jià)格漲幅之間的關(guān)系,本輪豬周期從低點(diǎn)(12元/公斤左右)到高點(diǎn)之間的漲幅估計(jì)約為80%~120%,即22~25元/公斤。而從成本利潤(rùn)率的角度分析,歷次豬周期的養(yǎng)殖利潤(rùn)率高點(diǎn)在50%~80%左右,按目前完全成本16元/公斤推算,價(jià)格高點(diǎn)約為24~29元/公斤。

從宏觀層面來看,今年下半年,生豬市場(chǎng)的核心邏輯是基本面和政策面的博弈。2021年去產(chǎn)能的成果,決定了2022年下半年豬價(jià)整體仍是看漲的,但市場(chǎng)投機(jī)行為的廣泛存在會(huì)透支漲幅,而政策調(diào)控和需求相對(duì)疲軟又會(huì)導(dǎo)致階段性回落。所以,震蕩上行是下半年豬市的主要特征,表現(xiàn)為上漲時(shí)間短,震蕩時(shí)間長(zhǎng),把握市場(chǎng)節(jié)奏的難度加大。

盡管未來1~2個(gè)月豬價(jià)仍維持高位,甚至階段性還會(huì)有一定上漲,但也存在一定的變量。林國(guó)發(fā)稱,隨著延后出欄及二次育肥生豬持續(xù)增重,當(dāng)市場(chǎng)發(fā)現(xiàn)今年四季度豬肉需求低于預(yù)期,且后期進(jìn)口豬肉陸續(xù)到港等因素發(fā)酵后,今年12月豬價(jià)的壓力大概率會(huì)集中爆發(fā),甚至不排除明年初豬價(jià)再度跌至成本線附近。

前8個(gè)月豬肉進(jìn)口同比下降六成

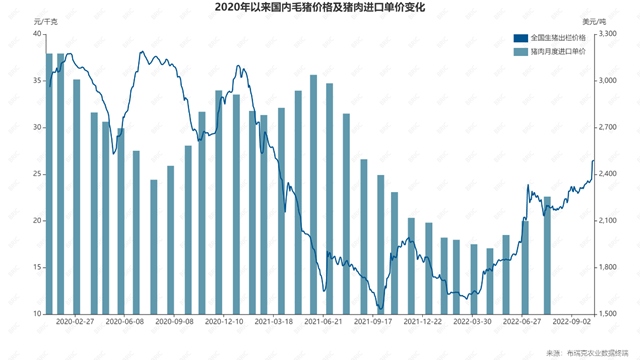

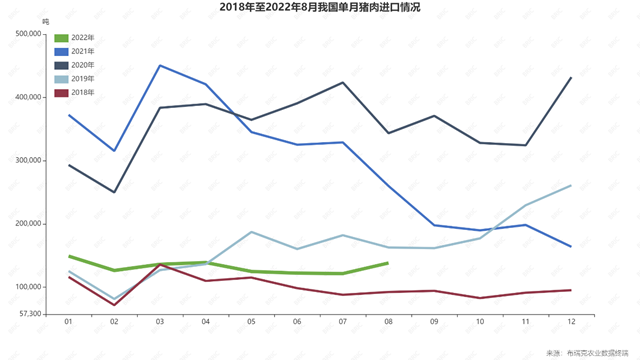

由于前期國(guó)內(nèi)外豬價(jià)倒掛,導(dǎo)致進(jìn)口豬肉銳減。據(jù)海關(guān)數(shù)據(jù),豬肉進(jìn)口量在2020年前8個(gè)月為284萬(wàn)噸,2021年前8個(gè)月為281萬(wàn)噸。然而,2022年1~8月,只有106萬(wàn)噸,同比下降超過六成,遠(yuǎn)低于同期。

這背后有三方面原因。一是生豬產(chǎn)能恢復(fù)之后,國(guó)內(nèi)豬肉供大于求,豬價(jià)整體表現(xiàn)低迷,特別是一季度,致使進(jìn)口產(chǎn)品價(jià)差縮小,價(jià)格優(yōu)勢(shì)不再;二是從今年1月1日起,豬肉產(chǎn)品關(guān)稅從暫定稅率8%恢復(fù)至12%,進(jìn)口豬肉的價(jià)格優(yōu)勢(shì)進(jìn)一步減弱;三是在國(guó)際環(huán)境緊張的情形下,海關(guān)豬肉產(chǎn)品價(jià)格上漲,成本上漲的情況下,不利于進(jìn)口豬肉進(jìn)口。

2018年8月,國(guó)內(nèi)暴發(fā)非洲豬瘟,這導(dǎo)致2019年國(guó)內(nèi)生豬存欄銳減,豬價(jià)暴漲。為降低豬肉進(jìn)口成本,國(guó)家將豬肉進(jìn)口關(guān)稅從12%暫調(diào)整至8%。隨著國(guó)內(nèi)生豬產(chǎn)能恢復(fù),豬價(jià)2021年9月一度暴跌至10.5元/公斤。

如今,為保護(hù)國(guó)內(nèi)生豬養(yǎng)殖健康發(fā)展,國(guó)家又將豬肉進(jìn)口關(guān)稅從暫定8%恢復(fù)到12%。按照今年進(jìn)口豬肉平均2050美元/噸,匯率7.1來計(jì)算,進(jìn)口關(guān)稅每噸增加580元左右。

隨著國(guó)內(nèi)豬價(jià)大幅上漲,CME芝商所豬肉價(jià)格從91美分/磅回落至目前76美分/磅,豬肉進(jìn)口出現(xiàn)順價(jià)。

業(yè)內(nèi)預(yù)計(jì),后期豬肉進(jìn)口有望增加。林國(guó)發(fā)稱,預(yù)計(jì)9~12月這4個(gè)月的豬肉進(jìn)口量有望達(dá)到100萬(wàn)噸,全年進(jìn)口超過200萬(wàn)噸,接近2019年(199萬(wàn)噸),但仍然低于2020年(430萬(wàn)噸)、2021年(357萬(wàn)噸)。

《“十四五”全國(guó)畜牧獸醫(yī)行業(yè)發(fā)展規(guī)劃》提出,確保豬肉自給率保持在95%左右。

在中國(guó),豬肉進(jìn)口量具有周期性。豬價(jià)上漲,進(jìn)口量大;豬價(jià)下跌,進(jìn)口量下降。非洲豬瘟暴發(fā)前,國(guó)內(nèi)豬肉及豬副產(chǎn)品進(jìn)口控制在300萬(wàn)噸以內(nèi),大部分年份能滿足95%自給率。

然而,受非洲豬瘟的影響,2019年,豬肉進(jìn)口量200萬(wàn)噸,對(duì)外依存度在5%以內(nèi)。如果考慮超過100萬(wàn)噸的豬副產(chǎn)品進(jìn)口,進(jìn)口依存度達(dá)到8%左右。2020年和2021年豬肉進(jìn)口依存度均超過5%。尤其是2020年,如果包括豬副產(chǎn)品進(jìn)口的話,進(jìn)口依賴度達(dá)到13%。

林國(guó)發(fā)稱,隨著國(guó)內(nèi)飼料原料對(duì)外依存度增加,養(yǎng)殖成本增加,目前要確保95%自給率難度增加。