投資資訊

Mysteel解讀:上半年財報盡出 白羽企業(yè)深陷泥潭發(fā)布時間:2022-08-31 來源:新浪財經(jīng)

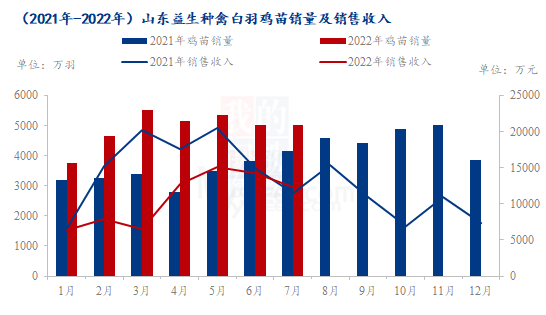

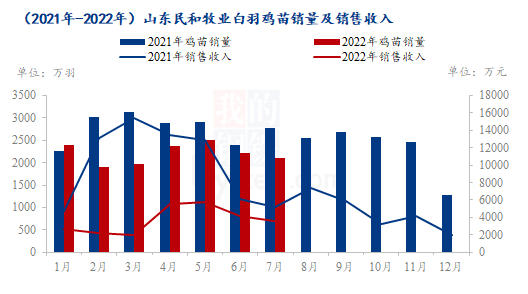

白羽肉雞上市企業(yè)上半年表現(xiàn)低于預(yù)期,上半年產(chǎn)業(yè)鏈整體盈利流向養(yǎng)殖端和飼料原料端,其中以民和股份、益生股份為上游種禽代表。益生股份2022年上半年?duì)I業(yè)收入約8.55億元,同比減少28.71%;歸屬于上市公司股東的凈利潤虧損約3.7億元;民和股份2022年半年度報告,公司報告期內(nèi)營業(yè)收入6.4億元,同比減少38.94%;歸屬于上市公司股東的凈虧損2.97億元,同比由盈轉(zhuǎn)虧。

圣農(nóng)發(fā)展2022 年上半年公司實(shí)現(xiàn)整體營收 75.27 億,較上年同期增長 11.16%, 歸屬于上市公司股東的凈利潤為虧損9879.55萬元,同比止盈轉(zhuǎn)虧;其中養(yǎng)殖板塊營收 57.48 億元,較上年同期增長 3.07%;食品深加工板塊營收 29.28 億元,較上年同期增長 18.69%;銷量方面,養(yǎng)殖板塊雞肉銷售數(shù)量為 53.54 萬噸,較上年同期增長 8.53%;食品深加工板塊產(chǎn)品銷售數(shù)量為 11.99 萬噸,較上年同期增長 1.78%;

春雪食品2022上半年實(shí)現(xiàn)營業(yè)總收入11.23億元,同比增長13.6%;實(shí)現(xiàn)歸母凈利潤4270萬元,同比增長12.6%;每股收益為0.21元。營業(yè)成本10.19億元,同比增長13.5%,營業(yè)收入同比增長13.6%,毛利率與上期持平。期間費(fèi)用率為4.4%,較去年下降0.9個百分點(diǎn);

仙壇股份2022上半年實(shí)現(xiàn)營業(yè)總收入20.23億元,同比增長39.9%;實(shí)現(xiàn)歸母凈利潤1684萬元,同比下降86.2%,降幅較去年同期擴(kuò)大;

行業(yè)大環(huán)境不佳的背景下,各企業(yè)紛紛力求突破轉(zhuǎn)型,一來是完善自己產(chǎn)業(yè)鏈條,開拓布局新業(yè)務(wù)領(lǐng)域,最大程度實(shí)現(xiàn)閉環(huán)發(fā)展,其中圣農(nóng)的c端和仙壇、春雪的預(yù)制菜,就是典型向下游研發(fā),增加產(chǎn)品附加價值的操作。經(jīng)過多年發(fā)展,2022 上半年,圣農(nóng)在行業(yè)普遍虧損的情況下實(shí)現(xiàn)食品深加工板塊的盈利,同比增幅超18%,整體銷售額同比去年提升超過 60%,對外出口環(huán)節(jié)同比去年提升30%;而預(yù)制菜產(chǎn)業(yè)屬于研發(fā)及發(fā)展初期,企業(yè)投入大于產(chǎn)出,收效尚不明顯。

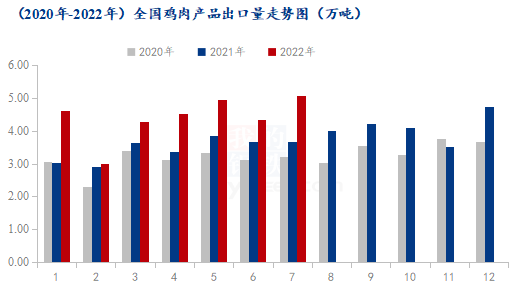

二來則是不斷優(yōu)化銷售結(jié)構(gòu)和拓展銷售渠道,例如加大冰鮮分銷及開拓海外市場。在上半年的轉(zhuǎn)型過程中,大型集團(tuán)企業(yè)冰鮮占比明顯提高,在降低成本的同時加速資金周轉(zhuǎn);根據(jù)海關(guān)總署數(shù)據(jù)統(tǒng)計,國內(nèi)雞肉出口量呈不斷上漲態(tài)勢,7月出口量甚至達(dá)到近6年以來的最高值。

預(yù)計下半年集團(tuán)企業(yè)會持續(xù)面臨成本壓力,一方面,短期內(nèi)無法看到飼料原料成本的下降,種禽及養(yǎng)殖端飼料成本壓力不減;另一方面,今年屠宰產(chǎn)能繼續(xù)擴(kuò)張,屠宰設(shè)計產(chǎn)能過剩的背景下,勢必造成各家高價收雞的情況,屠企高位生產(chǎn)成本成為常態(tài)化。