投資資訊

Mysteel解讀:階段性利好持續(xù) 或支撐生豬價格繼續(xù)走強發(fā)布時間:2024-04-08 來源:新浪財經(jīng)

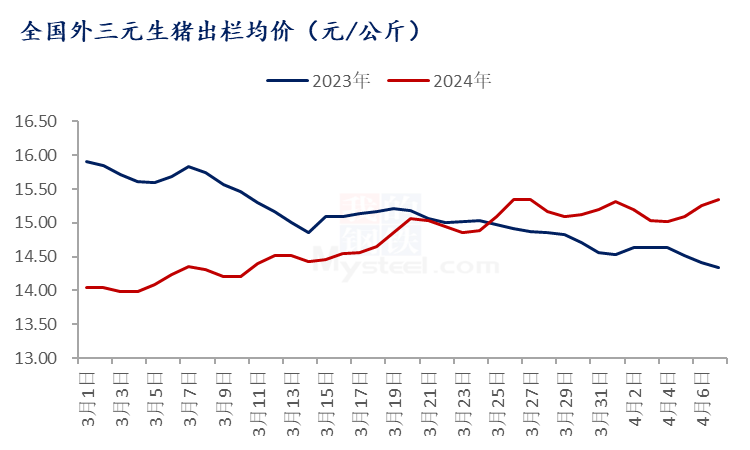

【導(dǎo)語】據(jù)Mysteel農(nóng)產(chǎn)品監(jiān)測數(shù)據(jù)顯示,截至4月7日,全國外三元生豬出欄均價為15.35元/公斤,同比上漲1.01元/公斤,漲幅為7.04%。清明期間行情與往年穩(wěn)中偏弱不同,階段性利好提振,價格整體走高,呈上行態(tài)勢。

3月份行情整體呈上行態(tài)勢,雖然價格頻繁震蕩,整體水平不高,但供需博弈之下,供應(yīng)端能稍顯“優(yōu)勢”實屬難得。

數(shù)據(jù)顯示,3月份全國外三元生豬出欄月度均價為14.59元/公斤,環(huán)比上調(diào)0.18元/公斤,漲幅為1.25%。供應(yīng)端階段性減少以及其他利好支撐使得淡季行情超預(yù)期。

受去年三季度豬病蔓延影響,局部地區(qū)豬源供應(yīng)偏緊。如河南、山東區(qū)域內(nèi),標豬小標豬同比較少,尤其散戶豬源,對價格有支撐。節(jié)后豬價低位震蕩,2月下旬開始,二次育肥少量不間斷入場,搶占一部分小體重豬源,雖然絕對量有限,但形成底部支撐。此外,南方部分區(qū)域大豬需求尚可,經(jīng)歷年前集中出欄后,散戶手中大體重豬源明顯減少,標肥價差同比擴大,看漲預(yù)期之下,養(yǎng)殖端不乏挺價惜售,同樣利好行情。與此同時,經(jīng)歷長期虧損之后,散戶產(chǎn)能去化相對明顯,得益于此,部分規(guī)模豬企表現(xiàn)“從容”,出欄節(jié)奏把控較好,不乏增重縮量操作,提漲價格,行情偏強運行。

但就價格水平而言,同比不及去年。歷史數(shù)據(jù)顯示,2023年3月全國外三元生豬出欄均價為15.23元/公斤,高出今年0.64元/公斤。終端需求不足,成為最大利空。

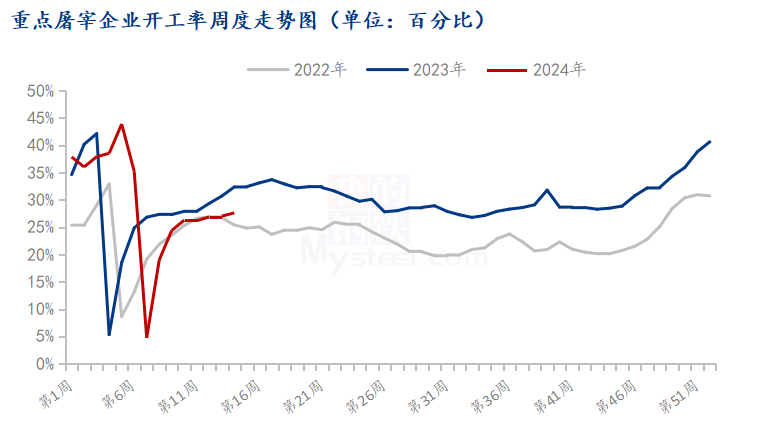

首先節(jié)后淡季,消化節(jié)日庫存為主,市場白條走貨差,屠宰企業(yè)虧損,按需為主,紛紛減少宰量。尤其與往年不同,凍品庫存高企,短線難以消化,不僅占用大量庫容,更為關(guān)鍵的短線難以變現(xiàn),現(xiàn)金流更加緊張。屠宰企業(yè)被迫紛紛減少宰量,開工率降無可降,為近年來新低。

另一方面,屠宰企業(yè)很少主動入庫,建凍品庫存。除去年凍品消化緩慢,壓力較大外,價格始終未達底部預(yù)期為主要因素。階段性供應(yīng)減少,二育、市場情緒、標肥價差同比擴大、養(yǎng)殖端縮量挺價等共同支撐價格重心上移,短線難回底部,因此屠宰企業(yè)建庫慎之又慎。觀望為主。

綜上,供需博弈持續(xù),短線生豬行情將何去何從?

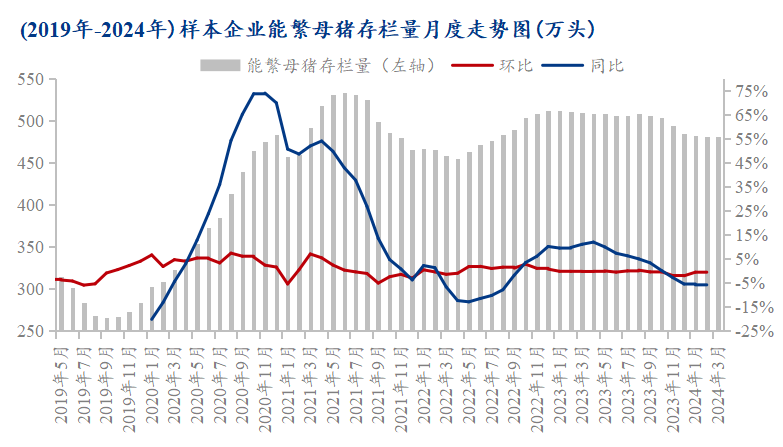

據(jù)Mysteel農(nóng)產(chǎn)品123家定點樣本企業(yè)數(shù)據(jù)統(tǒng)計,對應(yīng)去年6月能繁母豬存欄量處于微降狀態(tài),且去年三季度因豬病蔓延導(dǎo)致的產(chǎn)能受損,短線難以恢復(fù),此外隨著氣溫升高,標肥價差縮小,大豬需求減少,散戶已出售部分大體重豬源。因此4月商品豬存欄理論上環(huán)比減少。

前期產(chǎn)能受損情況不一,尤其散戶恢復(fù)尚需時日,局部地區(qū)缺標豬小標豬情況仍存,加之仔豬和母豬慣性補欄,部分區(qū)域散戶空欄率相對偏高,市場人氣帶動,價格仍或上行。至于需求,終端消費逐步向好,白條走貨或逐步增量,屠宰企業(yè)宰量漸增,行情或持續(xù)好轉(zhuǎn)。此外上行趨勢之下,當前價格水平依舊不高,短線仍有空間。因此初步判斷,階段性利好持續(xù),生豬價格或進一步走強。