投資資訊

進口周評 | 節(jié)后中國需求回歸,進口煤價穩(wěn)中有漲發(fā)布時間:2024-02-26 來源:新浪財經(jīng)

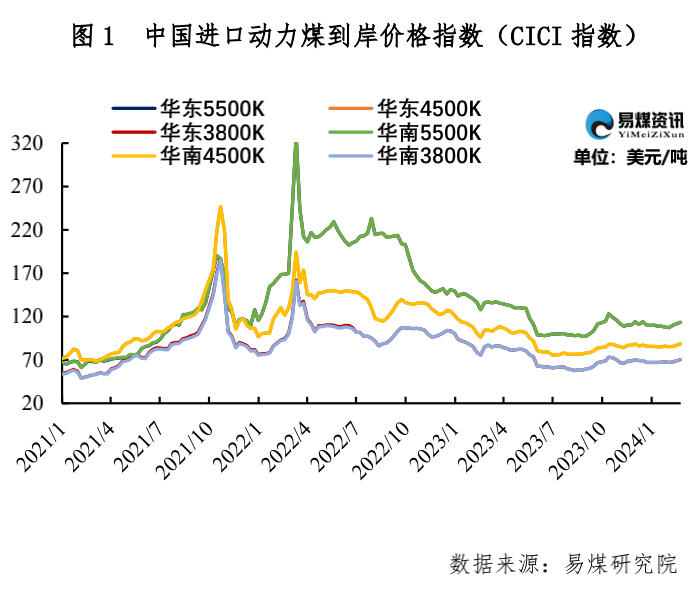

行情圖

來源:易煤資訊

一、海外市場概況:節(jié)后中國需求回歸,國際煤價以漲為主

本周中國節(jié)后煤炭采購需求回歸,疊加印尼煤炭供應受限,國際煤炭價格以漲為主。從需求端來看,中國節(jié)后煤炭采購需求回歸,印度煤炭庫存繼續(xù)回升,短期難見印度采購需求回升;從供給端來看,印尼煤炭供應擾動仍在,降水影響煤礦生產(chǎn)和物流,臨近齋月,短期印尼煤炭供應或將受限。

國際主要煤炭還盤價格表現(xiàn)為:

印尼中高卡煤方面,市場整體變化不大,即期貨源相對短缺。印尼煤Nar4500K的巴拿馬型船F(xiàn)OB報價大致77-80美元/噸。

印尼低卡煤方面,受惡劣天氣影響,印尼煤炭生產(chǎn)和物流均受到影響,疊加中國節(jié)后采購需求回歸,印尼礦方挺價意愿較強,印尼煤Nar3800K巴拿馬型船F(xiàn)OB報價為58-60美元/噸。

澳洲煤方面,日本采購需求回歸,日本電廠和嘉能可即將簽訂年度長協(xié),澳煤Nar6000K價格止跌企穩(wěn),中國節(jié)后增加對于澳洲高灰煤采購,澳煤Nar5500K價格小幅上漲,澳煤Nar5500K的FOB報價大致為97-100美元/噸。

二、國際海運市場概況:市場氛圍表現(xiàn)良好,回國運價上漲明顯

印尼回國方面,運輸需求表現(xiàn)良好,即期煤炭貨盤集中詢船,成交租金上漲明顯,回國運價漲幅明顯。截至2月23日,巴拿馬型船從南加回國即期運價9.8美元/噸,較上期上漲2.1美元/噸;靈便型船從南加到上海運價報12.2美元/噸,到廣州約11.0美元/噸,分別較上期上漲2.2美元/噸和2.0美元/噸。澳洲回國方面,西澳颶風影響裝貨效率,疊加FFA上漲,市場氛圍好轉,運價漲幅較大,截至2月23日,好望角型船從紐卡斯爾回國即期運價報15.3美元/噸,較上期上漲3.3美元/噸。

三、國內進口市場概況:市場挺價情緒漸起,中標價格小幅抬升

節(jié)后市場延續(xù)節(jié)前樂觀情緒,進口貿易商挺價意愿漸起,中標價格小幅抬升,市場成交數(shù)量一般。當前印尼正值雨季,煤炭生產(chǎn)和運輸受到影響,印尼礦方挺價意愿較強,疊加節(jié)后整體運輸需求回升,回國運價明顯上漲,煤炭采購成本提升。與此同時,節(jié)后內貿市場情緒回升,疊加山西減產(chǎn)對市場氛圍提升,進口貿易商挺價意愿增強,但就電廠而言,電廠庫存依舊較為充裕,部分電廠依舊維持觀望,市場成交整體一般。印尼煤Nar3800K的3月貨盤FOB中標價大致為60-61美元/噸,澳煤Nar5500K報價大致為97-100美元/噸。

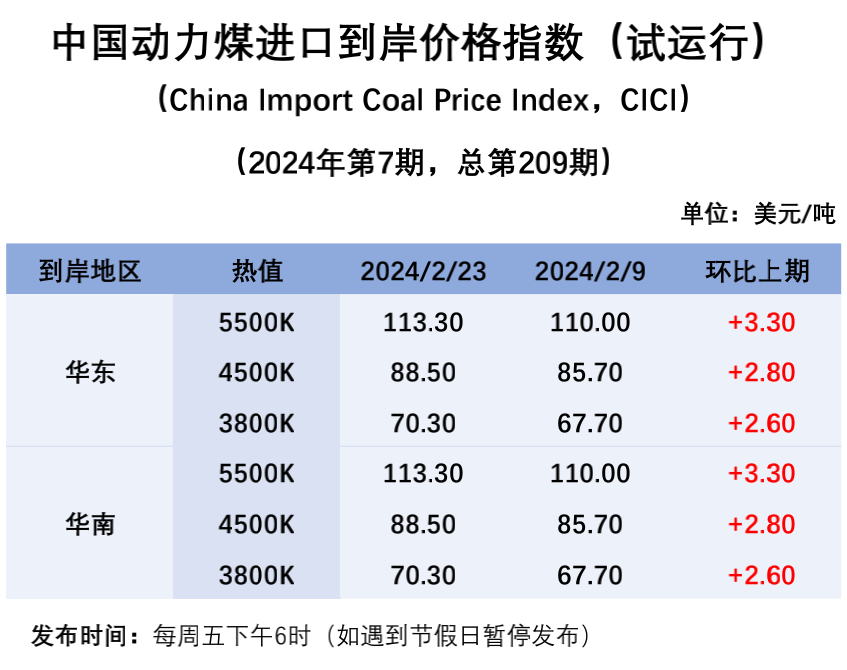

截至2月23日,5500K華東和華南到岸價均113.30美元/噸,較上期上漲3.30美元/噸,較國內煤價低12-24元/噸;4500K華東和華南到岸價均為88.50美元/噸,較上期上漲2.80美元/噸,較國內煤價低12-24元/噸;3800K華東和華南到岸價均為70.30美元/噸,較上期上漲2.60美元/噸,較國內煤價低35-45元/噸。(理論測算,僅供參考)。

四、進口市場展望:印尼供應或將受限,俄羅斯能源再受制裁

節(jié)后中國采購需求回歸,而印尼受惡劣天氣影響,煤炭生產(chǎn)和物流均受到影響,3月上旬,印尼將逐步進入齋月,預計后期印尼煤炭供應受限,印尼低卡煤價或將繼續(xù)穩(wěn)中有漲。近期日澳將簽訂年度長協(xié),澳洲有意通過提高煤價來抬升長協(xié)價格,但由于整體煤炭供應偏寬松,日澳長協(xié)大概率同比回落。地緣政治方面,近期歐美開始新一輪對于俄羅斯的制裁,其中部分俄羅斯煤炭公司也在其列,預計俄羅斯煤炭貿易再遇阻礙,短期俄羅斯煤依舊流向以中國為主的亞太地區(qū)。