投資資訊

Mysteel節(jié)后預(yù)測(cè):白糖市場(chǎng)節(jié)后價(jià)格或?qū)?huì)有上漲空間發(fā)布時(shí)間:2024-01-31 來(lái)源:新浪財(cái)經(jīng)

離春節(jié)還有兩周時(shí)間,緊張的春節(jié)備貨已經(jīng)接近尾聲,節(jié)后行情白糖現(xiàn)貨價(jià)格將會(huì)怎么呈現(xiàn)我們先看歷史再看當(dāng)前。

| 春節(jié) | 節(jié)前最后一天 | 節(jié)后第一天 | 節(jié)后變化 | ||||||

| 國(guó)內(nèi)期貨 | 原糖期貨 | 國(guó)內(nèi)現(xiàn)貨 | 國(guó)內(nèi)期貨 | 原糖期貨 | 國(guó)內(nèi)現(xiàn)貨 | 國(guó)內(nèi)期貨 | 原糖期貨 | 國(guó)內(nèi)現(xiàn)貨 | |

| 2018 | 5768 | 13.48 | 5950 | 5775 | 13.48 | 5936 | 0.12% | 0.00% | -0.24% |

| 2019 | 5602 | 12.75 | 5200 | 5112 | 12.71 | 5212 | -8.75% | -0.31% | 0.23% |

| 2020 | 5680 | 14.66 | 5880 | 5630 | 14.7 | 5867 | -0.88% | 0.27% | -0.22% |

| 2021 | 5247 | 16.44 | 5320 | 5402 | 16.8 | 5402 | 2.95% | 2.19% | 1.54% |

| 2022 | 5688 | 18.41 | 5750 | 5722 | 18.22 | 5740 | 0.60% | -1.03% | -0.17% |

| 2023 | 5675 | 19.68 | 5715 | 5854 | 20.96 | 5818 | 3.15% | 6.50% | 1.80% |

近五年春節(jié)前后價(jià)格變化可以看出,白糖價(jià)格節(jié)后與節(jié)前價(jià)格基本維持窄幅震蕩。在春節(jié)期間原糖正常開(kāi)盤(pán)但是從近五年你的數(shù)據(jù)來(lái)看,變化幅度并不大。主要是巴西在此階段是在休榨期,原糖的影響因素相對(duì)較少,價(jià)格基本維持穩(wěn)定。在外盤(pán)沒(méi)有特殊事件的影響下,對(duì)國(guó)內(nèi)的引導(dǎo)作用減弱,國(guó)內(nèi)期貨價(jià)格節(jié)后開(kāi)盤(pán)后變動(dòng)幅度不大。2023年有較大的變動(dòng)幅度,是因?yàn)橛《扔性瓉?lái)的增產(chǎn)預(yù)期變成了減產(chǎn)的現(xiàn)實(shí),原糖期貨大幅上漲,帶動(dòng)節(jié)后的國(guó)內(nèi)市場(chǎng)。國(guó)內(nèi)現(xiàn)貨市場(chǎng)春節(jié)前備貨完成后節(jié)后進(jìn)入消費(fèi)淡季,且春節(jié)期間糖企一般正常壓榨,出現(xiàn)短暫累庫(kù),利空現(xiàn)貨價(jià)格。

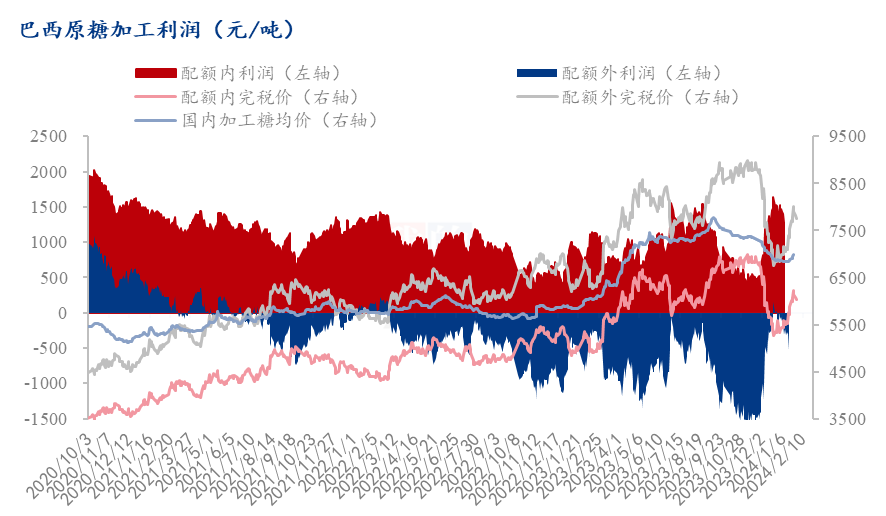

當(dāng)前市場(chǎng)的定價(jià)權(quán)在在國(guó)內(nèi)在廣西,年后國(guó)內(nèi)的產(chǎn)量基本落地,國(guó)內(nèi)雖有一定的增產(chǎn)預(yù)期,但是國(guó)內(nèi)仍然有供應(yīng)缺口,定價(jià)權(quán)慢慢轉(zhuǎn)到加工糖定價(jià)。而作為原料的原糖價(jià)格仍處在高位,國(guó)內(nèi)進(jìn)口配額外成本高企,利潤(rùn)倒掛。巴西的壓榨機(jī)已經(jīng)結(jié)束,天量增產(chǎn)的利空都已經(jīng)在價(jià)格上兌現(xiàn),北半球的印度、泰國(guó),作為主要輸出國(guó)也有大幅的減產(chǎn)預(yù)期,據(jù)泰國(guó)甘蔗及糖業(yè)委員會(huì)辦公室近日公布的數(shù)據(jù)顯示,泰國(guó)2023/24榨季截至2024年1月23日,累計(jì)甘蔗入榨量為3931.41萬(wàn)噸,同比減少196.17萬(wàn)噸,降幅4.75%;含糖分為11.63%,同比減少1.06%;產(chǎn)糖率為9.61%,同比減少1.11%;累計(jì)產(chǎn)糖量為377.69萬(wàn)噸,同比減少64.53萬(wàn)噸,降幅14.59%。2023/24榨季截至12月底,印度共有512家糖廠開(kāi)榨,較去年同期的509家糖廠上升3家;產(chǎn)糖量為1118萬(wàn)噸,較去年同期的1212萬(wàn)噸下降了94萬(wàn)噸,降幅8.407%。印度目前的的食糖出口政策為禁止出口。主要輸出國(guó)的減產(chǎn)以及出口政策,將會(huì)對(duì)原糖價(jià)格產(chǎn)生支撐,原糖大幅下跌的概率不大,內(nèi)外價(jià)差的修復(fù)可能會(huì)對(duì)國(guó)內(nèi)價(jià)格產(chǎn)生支撐。

當(dāng)前加工糖和國(guó)產(chǎn)糖并存的情況下,加工糖報(bào)價(jià)依然堅(jiān)挺,平均報(bào)價(jià)在7000元/噸左右,并沒(méi)有大幅跟隨國(guó)產(chǎn)糖價(jià)格下跌,主要原因還在于原糖原料不足。國(guó)內(nèi)糖價(jià)在已經(jīng)占據(jù)當(dāng)前市場(chǎng)主導(dǎo)的情況下,自行降價(jià)的概率不大。總體來(lái)說(shuō)節(jié)后再巴西5月份開(kāi)榨之前原糖大幅走弱概率不大,白糖價(jià)格節(jié)后乃至上半年或?qū)⒁苑磸椛蠞q為主。