投資資訊

Mysteel調(diào)研:2月制造業(yè)用鋼預(yù)期節(jié)后穩(wěn)步恢復(fù)發(fā)布時間:2024-01-30 來源:新浪財經(jīng)

1、【鋼結(jié)構(gòu)行業(yè)】

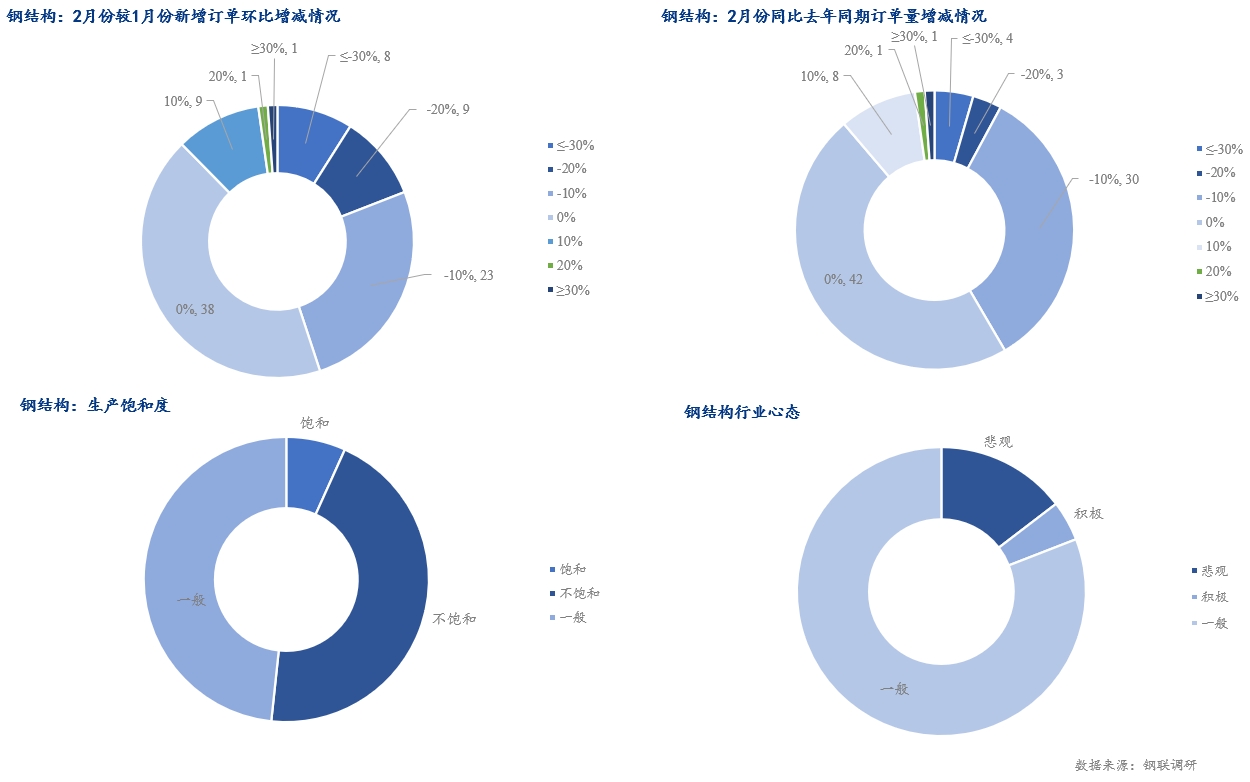

從調(diào)研情況了解到,鋼構(gòu)行業(yè)用鋼表現(xiàn)分化:大型公司訂單表現(xiàn)飽和,節(jié)前備貨及采購積極性較強(qiáng);且海外訂單不受季節(jié)性影響,項目動工消耗活躍度較高;部分小型企業(yè)接單表現(xiàn)不佳。整體調(diào)研數(shù)據(jù)顯示,市場資源消耗受春節(jié)假期影響,庫存消化速率減弱,原料可用天數(shù)較上月增加6.29%。

2、【機(jī)械行業(yè)】

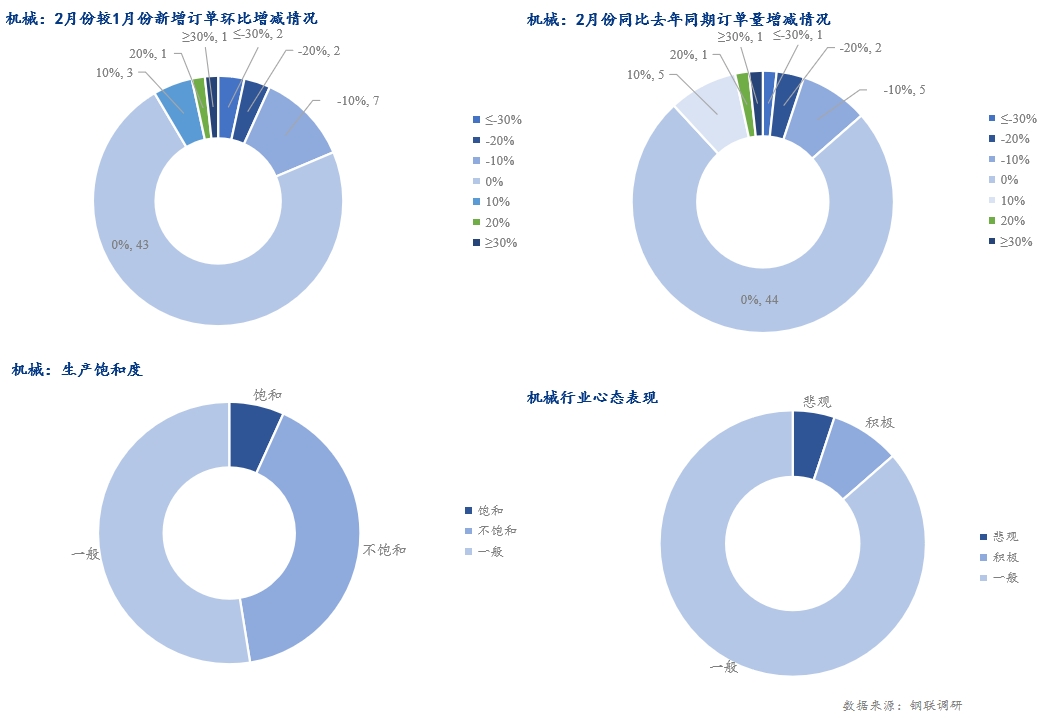

調(diào)研數(shù)據(jù)顯示,機(jī)械行業(yè)樣本企業(yè)原料庫存月環(huán)比下降1.89%,整體庫存消化速率基本持平,原料可用天數(shù)較上月下跌1.89%。臨近春節(jié),整體接單情況相對一般,市場反饋稍差。

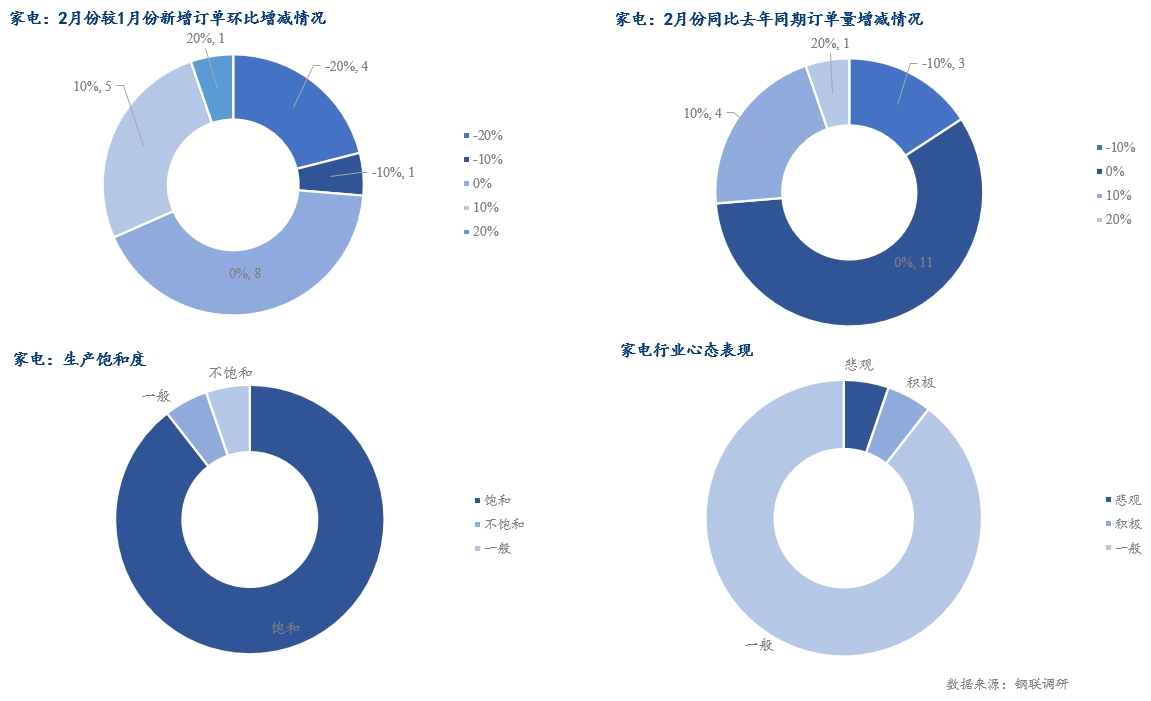

3、【家電行業(yè)】

從調(diào)研情況了解到,家電領(lǐng)域節(jié)前資源囤貨及采購基本完畢,當(dāng)下數(shù)據(jù)顯示樣本企業(yè)原料庫存月環(huán)比增加11.65%;但受春節(jié)工廠放假影響,雖部分趕工訂單在積極排產(chǎn),但2月排產(chǎn)計劃規(guī)模已向1月前置,生產(chǎn)端資源消耗表現(xiàn)下滑,企業(yè)生產(chǎn)飽和度一般。

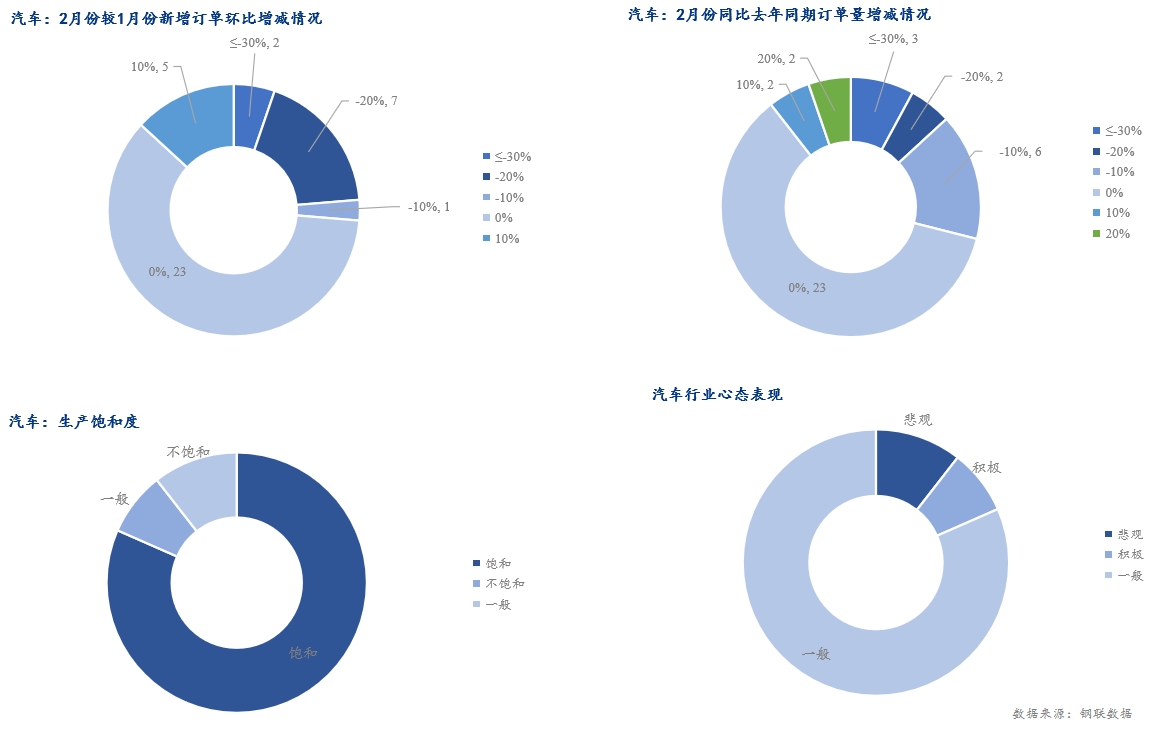

4、【汽車行業(yè)】

調(diào)研數(shù)據(jù)顯示,汽車行業(yè)樣本企業(yè)原料庫存環(huán)比增加7.26%,原料日耗環(huán)比增加12.33%,目前汽車行業(yè)用鋼量得到進(jìn)一步刺激,市場訂單情況好轉(zhuǎn),市場信心得到進(jìn)一步提振。

一、下游終端行業(yè)市場

1、鋼結(jié)構(gòu)行業(yè)項目需求季節(jié)性調(diào)整

根據(jù)Mysteel調(diào)研,截至1月末,了解到鋼結(jié)構(gòu)行業(yè)樣本企業(yè)原料庫存月環(huán)比減少23.31%,原料可用天數(shù)環(huán)比增加6.29%。近年關(guān),市場囤貨情緒一般,大型企業(yè)接單飽和,鎖定利潤的情況下,擇機(jī)采購備貨;但整體市場操作方面多以謹(jǐn)慎觀望,保守采購為主。

從用鋼表現(xiàn)來看,臨近年底,部分工人已經(jīng)提前返鄉(xiāng),用鋼消耗速度減慢。疊加鋼市價格起伏空間不大,資源囤貨意愿減弱;部分工程在手項目在節(jié)后逐步趕工,2月上旬部分項目需求不高。根據(jù)我網(wǎng)調(diào)研的鋼結(jié)構(gòu)企業(yè)樣本訂單,2月份月環(huán)比新增訂單增加的企業(yè)占比為12.36%,較1月預(yù)期環(huán)比新增訂單上漲5.62個百分點,市場節(jié)后正常開工,且部分企業(yè)全年訂單已接滿,市場用鋼需求將逐步恢復(fù)。

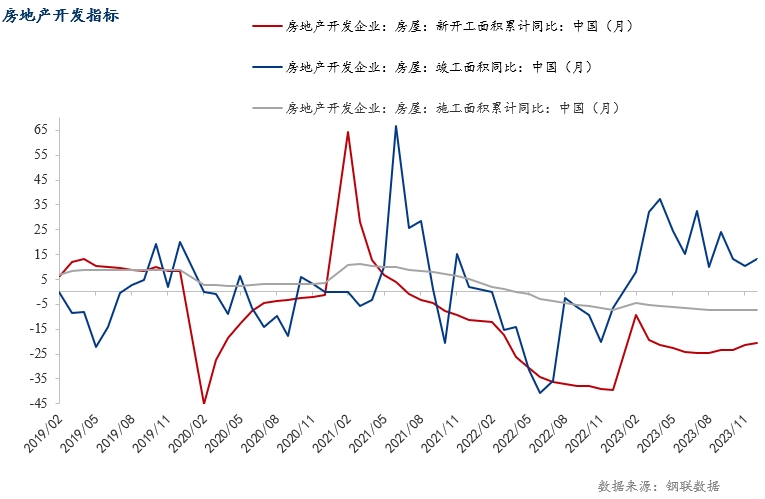

從房地產(chǎn)開發(fā)投資完成情況來看,2023年,全國房地產(chǎn)開發(fā)投資110913億元,比上年下降9.6%;房地產(chǎn)開發(fā)企業(yè)到位資金127459億元,比上年下降13.6%。2023年,房地產(chǎn)開發(fā)企業(yè)房屋施工面積838364萬平方米,比上年下降7.2%。房屋新開工面積95376萬平方米,下降20.4%。房屋竣工面積99831萬平方米,增長17.0%。2023年,商品房銷售面積111735萬平方米,比上年下降8.5%。整體可見,房建資金投入及施工建設(shè)方面,仍處下行通道。但積極的表現(xiàn)體現(xiàn)在,一是房地產(chǎn)投資、銷售等指標(biāo)降幅收窄;二是房地產(chǎn)竣工面積增加較快。

2023年新開工面積降幅為20.4%,同時11月的新開工面積同比由負(fù)轉(zhuǎn)正,達(dá)到4.7%,12月同比為-11.6%,年末兩個月新開工數(shù)據(jù)處于全年較高水平。主要由于2022年同期疫情較為嚴(yán)重,低基數(shù)效應(yīng)造成2023年新開工同比改善,疊加地產(chǎn)利好政策不斷出臺,加快推進(jìn)保障性住房建設(shè)、“平急兩用”公共基礎(chǔ)設(shè)施建設(shè)、城中村改造等“三大工程”。穩(wěn)步推進(jìn),對房地產(chǎn)市場起到了托底的作用。

總的來看,房地產(chǎn)市場是處在調(diào)整轉(zhuǎn)型的過程中,且我國房地產(chǎn)市場在長期健康發(fā)展有比較好的基礎(chǔ);首先,近五年城鎮(zhèn)化比率提高,新市民的規(guī)模比較大,帶來大量新增住房的需求,且改善性住房需求比較迫切,對房地產(chǎn)市場市重要推動力;且國家“三大工程”有力有序推進(jìn),構(gòu)建房地產(chǎn)發(fā)展新模式潛力巨大。雖銷售規(guī)模仍有下行壓力,但用鋼的需求總量仍然保持活力。

2、工程機(jī)械行業(yè)市場下行 需求下滑

根據(jù)Mysteel調(diào)研,截至1月底,機(jī)械行業(yè)樣本企業(yè)原料庫存月環(huán)比下降1.89%,整體庫存消化速率基本持平,原料可用天數(shù)較上月下跌1.89%。臨近春節(jié),整體接單情況相對一般,市場反饋稍差。

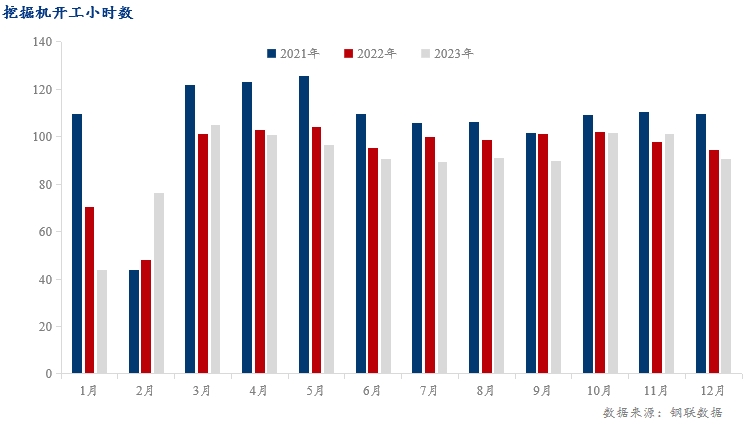

國家統(tǒng)計局最新數(shù)據(jù)顯示,2023年12月,我國挖掘機(jī)產(chǎn)量21867臺,同比下降4.6%。2023年全年,我國挖掘機(jī)累計產(chǎn)量235765臺,同比下降23.5%,降幅較1-11月收窄1.6個百分點,結(jié)束了連續(xù)7個月降幅擴(kuò)大趨勢。

國內(nèi)市場需求繼續(xù)低位徘徊,國外市場銷量的增速開始放緩,近幾個月增速由正轉(zhuǎn)負(fù)。23年上半年(出口)增速太快了,這也會積累一定的庫存。實際上,海外市場從去年開始就增長很迅猛,但不可能一直維持高增長。短期來看,國內(nèi)24年第一季度工程機(jī)械同比銷量仍將低迷,存量設(shè)備的消化和基建投資的回暖仍需較長周期。國外出口將隨著貿(mào)易摩擦的持續(xù)和全球經(jīng)濟(jì)的低迷而承壓。工程機(jī)械海外市場的破局仍將面臨挑戰(zhàn)。同時由于工程機(jī)械行業(yè)作為一個比較典型的依賴性和周期性的一個行業(yè)。當(dāng)下國內(nèi)一個基建以及這個房地產(chǎn)行業(yè)持續(xù)維持當(dāng)前不溫不火的狀態(tài),加劇市場壓力。

臨近年末,1月份市場工程機(jī)械行業(yè)銷售情況下滑。據(jù)Mysteel調(diào)研,1月份貿(mào)易型、加工型企業(yè)原料供應(yīng)進(jìn)一步收窄,受前期海外終端礦場采購量已經(jīng)滿足,未來訂單并未出現(xiàn)較大增加。當(dāng)前多數(shù)企業(yè)依舊維持前期訂單狀態(tài),并無較大增量,較去年同期少數(shù)企業(yè)略有好轉(zhuǎn),但多數(shù)依舊維持現(xiàn)有狀態(tài)。因此,預(yù)計2月份工程機(jī)械用鋼或?qū)⑿》滦小?/span>

經(jīng)草根調(diào)查和市場研究,CME預(yù)估2024年1月挖掘機(jī)(含出口)銷量11200臺左右,同比增長7%左右,環(huán)比改善。

分市場來看,國內(nèi)市場預(yù)估銷量5700臺,同比增長65%左右,國內(nèi)市場連續(xù)2個月實現(xiàn)正增長。國內(nèi)市場恢復(fù)增長主要原因系同期春節(jié)、標(biāo)準(zhǔn)切換和新冠疫情放開等因素疊加導(dǎo)致同期基數(shù)較低等因素影響。

出口市場預(yù)估銷量5500臺,同比下降21%左右,降幅基本持平。出口自2023年下半年以來,階段性承壓原因主要是同期高基數(shù)、國產(chǎn)品牌海外渠道補(bǔ)庫存結(jié)束、海外產(chǎn)能逐步恢復(fù)、海外部分地區(qū)景氣度下行等。

小松官網(wǎng)公布了2023年12月小松挖掘機(jī)開工小時數(shù)數(shù)據(jù)。數(shù)據(jù)顯示,2023年12月,中國小松挖掘機(jī)開工小時數(shù)為90.7小時,環(huán)比下降10.2%,同比下降3.3%。

三、家電行業(yè)原料消耗減速 排產(chǎn)表現(xiàn)下滑

從調(diào)研的家電行業(yè)數(shù)據(jù)來看,原料需求端企業(yè)2月份庫存量環(huán)比增加11.65%,原料日耗下滑10.09個百分點。需求差異化,消費理性化,行業(yè)銷售渠道端競爭激烈。而存量競爭大背景下,生活條件的改善,與用戶的生活品質(zhì)息息相關(guān)的家電剛需仍然有著韌勁,家電行業(yè)仍有增量空間。

據(jù)Mysteel調(diào)研從家電行業(yè)用鋼量來看,截至1月底,調(diào)研了解到家電行業(yè)樣本企業(yè)2月份新增訂單量增加的企業(yè)占31.58%,受國內(nèi)假日影響,較1月預(yù)期環(huán)比新增訂單下降5.26個百分點。隨著發(fā)達(dá)經(jīng)濟(jì)體去庫存進(jìn)入尾聲和通脹回落,補(bǔ)庫存效應(yīng)正逐步顯現(xiàn),海外市場需求復(fù)蘇對我國家用空調(diào)出口仍有拉動作用,2024年初出口有望延續(xù)高景氣。目前看在海運事件催化下,航運緊張,航運價格上漲多數(shù)企業(yè)提前鎖定訂單,對于促進(jìn)全年的銷售達(dá)成是利好,但同樣也存在多種風(fēng)險,企業(yè)仍需保持樂觀謹(jǐn)慎。

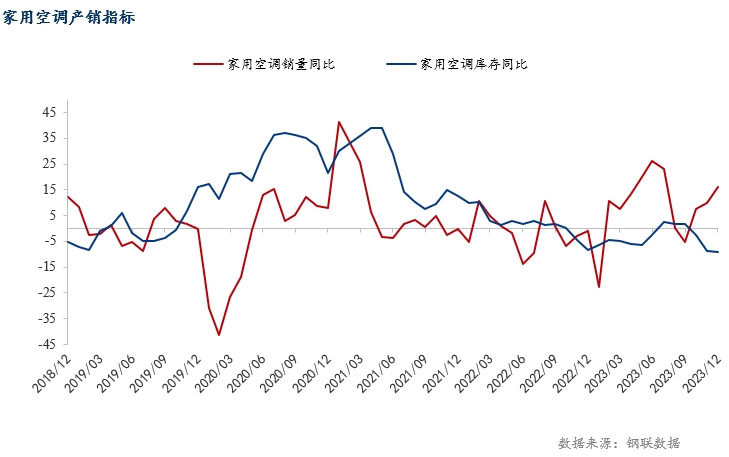

2023年家用空調(diào)年度產(chǎn)銷數(shù)據(jù)發(fā)布,空調(diào)內(nèi)銷出貨創(chuàng)歷史新高。根據(jù)奧維云網(wǎng)(AVC)PSI監(jiān)測數(shù)據(jù),2023年家用空調(diào)生產(chǎn)16328.2萬臺,同比增長12.3%;銷售15694.6萬臺,同比增長10.4%。其中內(nèi)銷出貨9054.1萬臺,同比增長12.9%;出口6640.5萬臺,同比增長7.3%。

2023年1-12月,全國空調(diào)產(chǎn)量24487萬臺,同比增長13.5%;中國出口空調(diào)4799萬臺,同比增長4.6%;相較于國內(nèi)零售端表現(xiàn)依然寂寥的內(nèi)銷市場(奧維云網(wǎng)推總數(shù)據(jù):12月零售量同比下滑5%),受益于海運價格和匯率優(yōu)勢的出口市場顯然更加樂觀,12月外銷出貨的表現(xiàn)也為空調(diào)廠商們增強(qiáng)了這一信心。

每年年初,因春節(jié)放假影響,企業(yè)都會提前考慮,平衡年初整體排產(chǎn)計劃,今年企業(yè)已前置生產(chǎn)計劃到1月。根據(jù)奧維云網(wǎng)最新排產(chǎn)監(jiān)測數(shù)據(jù),2024年2月家用空調(diào)生產(chǎn)排產(chǎn)1174.5萬臺,同比下滑12.4%;其中內(nèi)銷排產(chǎn)522.9萬臺,同比下滑20.0%;出口排產(chǎn)651.6萬臺,同比下滑5.1%。1-2月累計來看,內(nèi)銷排產(chǎn)同比增長9.4%;出口排產(chǎn)同比增長22.3%。整體一季度排產(chǎn)也高于去年同期。在存量成品消耗方面,春節(jié)前期還有一定的活躍度。

2023年中國家用空調(diào)的內(nèi)外銷市場表現(xiàn)可圈可點,但空調(diào)行業(yè)在國內(nèi)存量化市場基本面沒有發(fā)生太大變化,而海外出口市場時刻面臨地緣政治、匯率波動等不確定性因素的情況下,家電市場新一年的目標(biāo)承壓。且一季度排產(chǎn)高增也是各企業(yè)定好全年基調(diào)的第一步,在2023年高基數(shù)的基礎(chǔ)下,家電行業(yè)2024年增長壓力較大。

4、汽車行業(yè)整體向好 產(chǎn)業(yè)迭代增強(qiáng)

根據(jù)Mysteel調(diào)研,截至目前,汽車行業(yè)樣本企業(yè)原料庫存月環(huán)比上漲7.26%,原料日耗月環(huán)比增加12.33%。目前汽車行業(yè)用鋼量得到回升,主要原因是未來接單好轉(zhuǎn),傳統(tǒng)商用車進(jìn)入換代階段,同時節(jié)假日前原有汽車庫存受消費力增加的影響得到進(jìn)一步消化,汽車行業(yè)用鋼量得到進(jìn)一步增加。

據(jù)Mysteel調(diào)研,下游汽車廠商訂單數(shù)表現(xiàn)相對好轉(zhuǎn)。汽車行業(yè)接單情況受消費需求回升而增加,同時作為傳統(tǒng)汽車行業(yè)的準(zhǔn)入門檻的提升,原有老牌汽車廠整體重心從原有石油天然氣為主要能源的汽車向氫能源、電能轉(zhuǎn)移。同時由于節(jié)能降碳的核心影響,國內(nèi)市場主流對新能源的使用度進(jìn)一步增加,部分商用車也跟隨轉(zhuǎn)型。同時新能源汽車跨界依舊亮眼,包括華為與賽里斯與奇瑞、理想與力帆、蔚來與江淮、小米與北京汽車等。電氣時代進(jìn)一步深入消費者內(nèi)心,智能化、家庭化逐漸作為汽車消費需求首位。從訂單與產(chǎn)業(yè)情緒來看,市場需求仍維持上月狀態(tài),并未出現(xiàn)較大轉(zhuǎn)變,目前行業(yè)仍維持頭部企業(yè)訂單數(shù)量較多,其他企業(yè)訂單基本不變甚至萎縮的現(xiàn)象。短期從2月份來看,汽車行業(yè)用鋼量或?qū)⒌玫叫碌拇碳ぁ?/span>

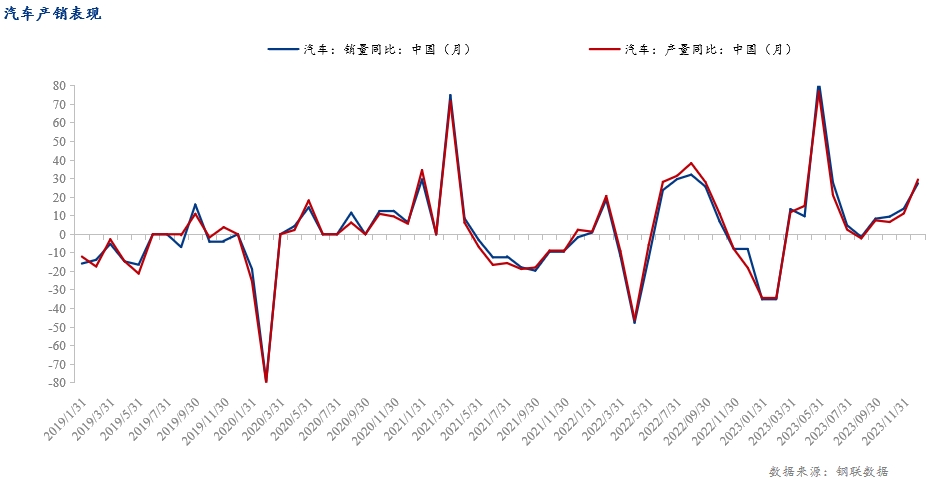

據(jù)中國汽車工業(yè)協(xié)會統(tǒng)計,11月,我國汽車產(chǎn)銷量分別達(dá)309.3萬輛和297萬輛,環(huán)比分別增長7%和4.1%,同比分別增長29.4%和27.4%,產(chǎn)銷量連續(xù)3個月創(chuàng)當(dāng)月歷史同期新高。1月至11月,我國新能源汽車產(chǎn)銷量分別達(dá)842.6萬輛和830.4萬輛,同比分別增長34.5%和36.7%,市場占有率達(dá)30.8%。1月至11月,我國出口汽車441.2萬輛,同比增長58.4%,其中新能源汽車出口109.1萬輛,同比增長83.5%。

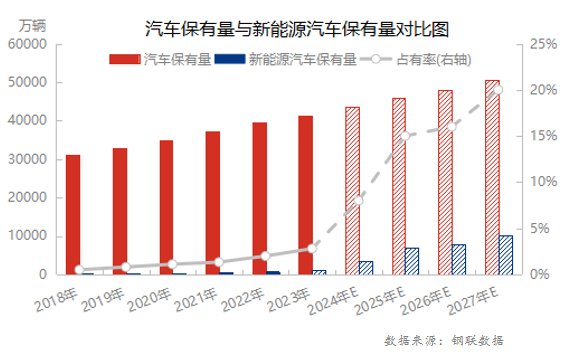

截止2023年上半年,我國新能源汽車保有量已超過1500萬輛,目前全球滲透率約13.9%。新能源汽車的滲透率勢將在未來數(shù)年迅速增長,基于彭博新能源財經(jīng)(BNEF)最新的年度《新能源汽車市場長期展望》(EVO)報告,2026年新能源乘用車保有量將超過一億輛,到2040年將進(jìn)一步突破七億輛,較今年初的2,700萬輛大幅提升。

伴隨眾多主機(jī)廠紛紛宣布在2025年停產(chǎn)燃油汽車,我國汽車產(chǎn)業(yè)將逐漸步入新能源時代。新能源汽車以充電電池為動力,發(fā)動機(jī)不需要使用機(jī)油,但其包括變速箱、連接件、減震器、冷卻系統(tǒng)和制動系統(tǒng)在內(nèi)的傳動系統(tǒng)的用油需求仍然存在。因此,當(dāng)新能源汽車成為大勢所趨,車用潤滑油市場需求仍將在汽車保有量的支撐下保持增長,但是增長速度或有所放緩。預(yù)計在2030年前后,車用潤滑油的需求出現(xiàn)拐點,逐漸呈下降趨勢。

二、總結(jié)

1、鋼結(jié)構(gòu):整體行業(yè)用鋼需求減緩,訂單項目預(yù)計節(jié)后有開工高峰,區(qū)域下游鋼結(jié)構(gòu)項目需求消耗分化明顯。

2、機(jī)械行業(yè):工程機(jī)械行業(yè)小幅下滑,市場需求逐漸萎縮,供需矛盾進(jìn)一步激化。受國內(nèi)外終端市場需求下滑影響,廠商訂單一般,用鋼量或?qū)⒊霈F(xiàn)進(jìn)一步下滑

3、家電行業(yè):家電行業(yè)整體一季度排產(chǎn)仍保持較高景氣值,小家電及中端品類剛需消耗仍存,但整體行業(yè)發(fā)展承壓。

4、汽車行業(yè):目前汽車行業(yè)迅猛發(fā)展,商用車與礦用卡車輕量化、新能源化進(jìn)一步推進(jìn),產(chǎn)品迭代速率加快,市場需求進(jìn)一步增加,市場競爭加劇,預(yù)計行業(yè)用鋼或?qū)⒃隽坎粩唷?/span>