投資資訊

A股連續(xù)地量磨底,可轉債開始強于正股,什么信號?發(fā)布時間:2024-01-11 來源:新浪財經(jīng)

近期股市持續(xù)調整,周三上證指數(shù)、深證成指和創(chuàng)業(yè)板指盤中一度再探低點。在股票下跌影響下,相應的可轉債市場也有所回落,不過較正股要強。相比之下,可轉債估值反而被動有所走高。

// A股地量磨底 //

從股市表現(xiàn)來看,短線市場經(jīng)歷了一輪調整。2023年末市場大幅拉升,2024年開年7個交易日漲少跌多,股指下降趨勢明顯。Wind行情顯示,上證指數(shù)沒能守住前期形成的低點,創(chuàng)一年多新低。今年以來,滬指跌幅超過3%,而深成指和創(chuàng)業(yè)板指則更弱,兩大指數(shù)累計下跌均在6%以上,創(chuàng)階段新低。可見市場探底仍在繼續(xù),下跌趨勢還未改變,等待止跌回升。

// A50早盤異動拉升,北向資金凈買入6.9億 //

1月10日早盤,富時中國A50指數(shù)期貨突然直線拉升,上漲近1%。

與此同時,北向資金亦出現(xiàn)異動。從外資的動向來看,北向資金早盤一度凈賣出超20億元,隨后轉向快速買入,全天小幅凈買入6.9億元;其中滬股通凈買入2.57億元,深股通凈買入4.33億元。

凈買入方面,藥明康德(維權)、陽光電源、智飛生物凈買入額位列前三,分別獲凈買入2.09億元、2.01億元、1.81億元;凈賣出前三個股為長江電力、貴州茅臺、隆基綠能,分別遭凈賣出2.07億元、2.02億元、1.96億元。

// 可轉債表現(xiàn)抗跌 //

可轉債上,以萬得可轉債等權指數(shù)來看,整體回調明顯要小的多,2024年以來還未創(chuàng)新低。Wind行情顯示,受正股影響,萬得可轉債等權指數(shù)開年以來也一路下探走低,但具有一定債券屬性的可轉債調整明顯要小,截至1月10日僅下跌2.13%,強于各大股指。

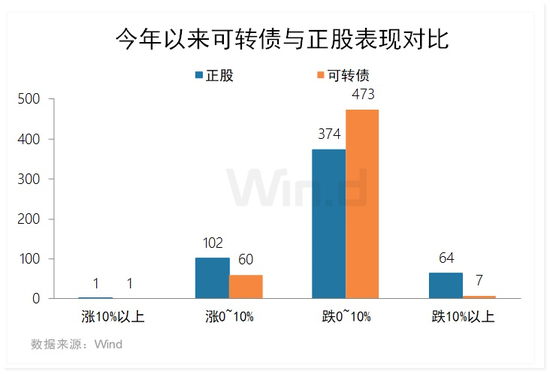

// 正股與可轉債漲跌對比 //

今年開年以來的這輪調整,正股和可轉債均跌多漲少。具體來看:

1、 可轉債方面,Wind數(shù)據(jù)顯示,目前正常交易的541只可轉債中,今年7個交易日共有480只下跌,占比達88.72%,而上漲個股占比不足15%較少。其中下跌10%以內(nèi)個股最多,表現(xiàn)平穩(wěn)。

2、 正股方面,Wind數(shù)據(jù)顯示,目前541只正股共有438只下跌,占比80.96%,下跌數(shù)量較可轉債要少一些,但下跌10%以上個股明顯要多。

總體可見一輪回調,可轉債整體更有支撐,漲跌幅度要小,平穩(wěn)。而個股跌幅大的多,表現(xiàn)更活躍。

// 可轉債估值被動上升 //

從轉股溢價來看,本輪可轉債下跌小,而個股跌幅大,因此可轉債整體估值被動上升。Wind數(shù)據(jù)顯示,目前轉股溢價率中大業(yè)轉債、海瀾轉債、科倫轉債等7只為負,即將可轉債轉股后,股票價值要高于可轉債價格。而其余可轉債轉股溢價率均為正,意味著可轉債價格有一定的高估溢價。不過目前也有63只可轉債轉股溢價率較低,不超過10%,處于估值低位,值得關注。

// 后市怎么看? //

興業(yè)證券黃偉平、左大勇等分析認為,往后來看,籌碼相對占優(yōu)的品種可能獲得不錯的表現(xiàn),一些中小盤品種依然會獲得反彈的動能,這對于可轉債來說是比較好的選項區(qū)間。另外,傳統(tǒng)機構股在本輪調整中,也在加速出清,食品新能源等方向在短期拋盤壓力獲得了不錯的釋放。從估值和價值來看,轉債均處于固收+擴容以來的低點,從純債溢價率來看,更是處在歷史的低位水平。從季度維度來看,目前是最優(yōu)的配置時點。

天風證券孫彬彬認為,年前收官市場情緒有所好轉,但年后權益與轉債市場仍較弱,交易情緒不高,后續(xù)市場修復或需多方利好共振。策略上建議關注:偏債轉債兼條款博弈機會;優(yōu)質低估值的高股息標的;沿當前相對明確的主題如MR、AIPC、機器人、創(chuàng)新藥出海、軍工訂單復蘇等自下而上找線索。

華創(chuàng)證券周冠南、張文星分析認為,一季度或將有多只大盤券和底倉券面臨到期退市,且在再融資收緊背景下,大盤股轉債預案發(fā)行困難,機構尤其是大體量資金機構面臨底倉調倉選擇,因此可關注大盤券的配置機會。在該類板塊中,此前拋售壓力較大和籌碼出清的新能源板塊和銀行板塊存較大的分歧和預期差。