投資資訊

“避險(xiǎn)需求”只是曇花一現(xiàn)?匯豐:利率“更高更久”將限制黃金反彈發(fā)布時(shí)間:2023-10-13 來源:新浪財(cái)經(jīng)

10月12日周四,由于美國9月CPI消費(fèi)者通脹數(shù)據(jù)增超預(yù)期,引發(fā)美元和美債收益率攜手走高,此前連漲了多日的金價(jià)承壓下挫,脫離兩周高位。

COMEX 12月黃金期貨下逼1880美元整數(shù)位,止步四日連漲,CPI發(fā)布前的日內(nèi)稍早曾上測1900美元大關(guān)。現(xiàn)貨黃金也在升破1885美元后轉(zhuǎn)跌并失守1870美元。

周一時(shí),金價(jià)曾在中東沖突導(dǎo)致的避險(xiǎn)需求推動(dòng)下漲約1.6%,創(chuàng)下五個(gè)月最大單日漲幅,但10月初也曾跌至1810美元?jiǎng)?chuàng)七個(gè)月最低,并遠(yuǎn)離1925美元的200日均線。

縱觀金價(jià)走勢,其在5月4日達(dá)到今年最高點(diǎn)至2063美元,接近2020年8月所創(chuàng)的2067美元?dú)v史最高。隨后由于美債收益率大幅上漲和走強(qiáng),自7月中旬以來金價(jià)的跌勢加速。

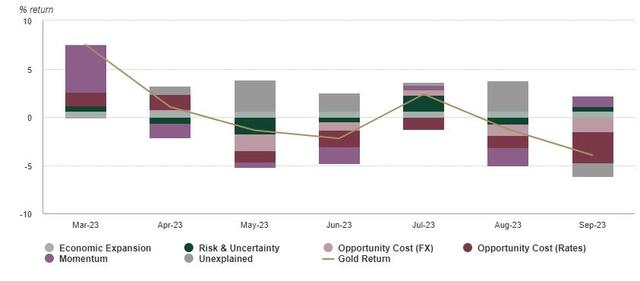

圖片來自世界黃金協(xié)會(huì)最新季報(bào)

匯豐銀行首席貴金屬分析師James Steel于周四發(fā)布最新研報(bào),總結(jié)并展望了金價(jià)近兩年的走勢,指出市場廢除了對今年美聯(lián)儲(chǔ)降息的預(yù)期,轉(zhuǎn)而傾向于再加息一次或維持高利率更長時(shí)間,外加美國政府避免關(guān)門削弱了避險(xiǎn)買盤、機(jī)構(gòu)投資者仍對黃金不感興趣等因素,都導(dǎo)致金價(jià)下跌。

該行維持7月研報(bào)的預(yù)測,即今年黃金平均價(jià)格為1905美元不變,到年底時(shí)價(jià)格可能徘徊在1840美元,但新晉將2024年的金價(jià)預(yù)期從1850美元小幅下調(diào)至1825美元,到2024年底的價(jià)格或?yàn)?810美元,還維持2025年及更長期的預(yù)測不變,分別為1725美元和1600美元。

研報(bào)稱,7月題為《黃金將重新調(diào)整走低》的展望中大部分邏輯仍適用于當(dāng)前市場,由于預(yù)測美聯(lián)儲(chǔ)可能在2024年三季度開啟之前都不會(huì)降息,以及金價(jià)終于對實(shí)際收益率轉(zhuǎn)正并走高建立起負(fù)反饋,持續(xù)的高利率將限制金價(jià)的上漲空間,明年全年美元走強(qiáng)的前景也令金價(jià)保持守勢。

但該行仍發(fā)現(xiàn)有一些支撐因素將緩沖金價(jià)的跌勢,預(yù)計(jì)明年金價(jià)交易范圍較大為1725至1985美元,即其區(qū)間上端可能上測2000美元的整數(shù)位心理關(guān)口,對金價(jià)的利好因素主要基于以下幾點(diǎn):

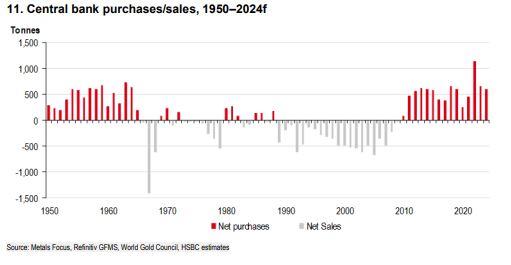

第一,盡管波動(dòng)較大,但對金幣和金條的需求總體堅(jiān)挺。盡管全球央行的黃金購買量較2022年創(chuàng)紀(jì)錄的水平有所下降,但仍處于歷史高位,都對價(jià)格構(gòu)成支撐。

第二,盡管全球經(jīng)濟(jì)放緩,但珠寶需求一直穩(wěn)定。金價(jià)下跌也將提振珠寶以及金幣和金條的需求,盡管美元走強(qiáng)會(huì)導(dǎo)致其他本幣計(jì)價(jià)的當(dāng)?shù)亟饍r(jià)走高,部分抵消利好影響。

第三,機(jī)構(gòu)投資者繼續(xù)減持黃金ETF和期貨多頭的程度將受限,芝商所CME的黃金凈多頭頭寸已降至較低水平,而地緣政治、貿(mào)易風(fēng)險(xiǎn)、經(jīng)濟(jì)不確定性以及氣候變化等將持續(xù)引發(fā)避險(xiǎn)買盤。

總體而言,這份研報(bào)認(rèn)為美聯(lián)儲(chǔ)若維持緊縮政策(即利率在更高位停留更長時(shí)間),將帶動(dòng)實(shí)際收益率和美元繼續(xù)走強(qiáng),會(huì)導(dǎo)致金價(jià)進(jìn)一步下跌,其他風(fēng)險(xiǎn)要素、央行多元化配置資產(chǎn)的需求,以及黃金降價(jià)刺激的珠寶/金條/金幣零售買盤則會(huì)起到支撐作用、延緩金價(jià)的跌勢。

這一觀點(diǎn)與世界黃金協(xié)會(huì)在兩天前發(fā)布的季報(bào)結(jié)論不謀而合。當(dāng)時(shí)其預(yù)測,隨著債券收益率繼續(xù)走高和美國經(jīng)濟(jì)維持韌性,金價(jià)將在第四季度面臨持續(xù)動(dòng)蕩:

“但我們認(rèn)為,由于股市脆弱、未來6至12個(gè)月的經(jīng)濟(jì)衰退風(fēng)險(xiǎn)上升、通脹波動(dòng)以及央行對黃金的持續(xù)興趣仍然存在支撐,我們并未看到實(shí)質(zhì)性的金價(jià)下跌趨勢。如果市場變得過度空頭,這可能對一些投資者來說是一個(gè)買入機(jī)會(huì)。

因此,黃金更有可能經(jīng)歷波動(dòng),而不是實(shí)質(zhì)性疲軟。更何況,COMEX空頭頭寸升至今年3月以來最高水平,以及黃金ETF的資金持續(xù)流出,都展示了逼空機(jī)會(huì),為金價(jià)制造了上漲的動(dòng)能。歷史規(guī)律告訴我們,當(dāng)市場(期貨頭寸)變得過度唱空時(shí),金價(jià)往往將回歸均值?!?/span>

匯豐銀行的研報(bào)還指出,全球通脹走低有助于減輕對實(shí)際收入的積壓,總體上對黃金有利,長期利率前景對黃金來說也是積極的,因?yàn)槊缆?lián)儲(chǔ)將更長期的利率預(yù)期維持在2.5%不變。而地緣政治風(fēng)險(xiǎn)對黃金的影響被市場參與者廣泛低估,這也是金價(jià)今年在多重打壓下仍較為堅(jiān)挺的原因:

“美聯(lián)儲(chǔ)今年是否再加息 25 個(gè)基點(diǎn),可能不會(huì)對金價(jià)產(chǎn)生太大影響,但從現(xiàn)在到2024年中旬的更長時(shí)間維持較高政策利率,可能會(huì)給金價(jià)上漲帶來明顯的阻力。

無論以何種標(biāo)準(zhǔn)衡量,地緣政治風(fēng)險(xiǎn)以及貿(mào)易摩擦在過去幾年不斷升級(jí),在維持金價(jià)方面發(fā)揮了重要作用。中東緊張局勢升級(jí)和直接沖突已對黃金產(chǎn)生了影響,并可能導(dǎo)致短期內(nèi)金價(jià)上漲。

雖然全球央行的黃金購買規(guī)模不會(huì)達(dá)到2022年的狂熱水平,但今年迄今的數(shù)據(jù)顯示又是購買量異常龐大的一年。最近金價(jià)跌破1850美元/盎司,與央行去年大量購買的價(jià)格水平一致。

此外,氣候變化和貿(mào)易風(fēng)險(xiǎn)都可能刺激對黃金的避險(xiǎn)需求。雖然投資者不會(huì)強(qiáng)烈擁抱黃金,但期貨市場的空頭不太可能以近期的速度繼續(xù)增加下去,多頭頭寸可能會(huì)在2024年開始重建?!?/span>