投資資訊

人民幣大反攻!美女私募力挺A股:點(diǎn)贊中國(guó)央行 加倉(cāng)中國(guó)股票發(fā)布時(shí)間:2023-08-22 來(lái)源:新浪財(cái)經(jīng)

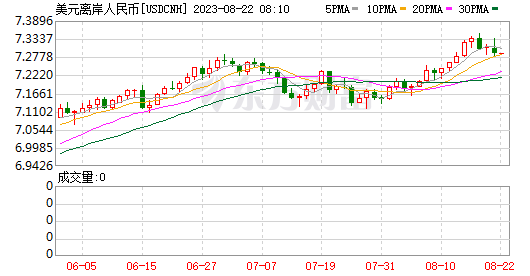

離岸人民幣大反攻,明顯走強(qiáng)

今晚的積極因素之一是人民幣的匯率,從咱們A股下午收盤(pán)之后,一路走強(qiáng),接連漲破7.33、7.32、7.31、7.30、7.29五道關(guān)口,一度收復(fù)7.28關(guān)口。日內(nèi)一度漲了580點(diǎn),不過(guò)目前漲幅有所回落。

據(jù)路透報(bào)道,官方在吸納離岸人民幣,收緊離岸人民幣流動(dòng)性,可以起到穩(wěn)定人民幣的作用。此舉有效提高了做空人民幣的成本。

此外,中概股的情緒也穩(wěn)定了。

央視:頻繁上演的“抹黑小作文”擾亂資本市場(chǎng)正常秩序 投資一定要擦亮雙眼

央視在一個(gè)《擦亮眼睛溯源“抹黑小作文”》節(jié)目中指出,近期“抹黑小作文”頻頻,引發(fā)經(jīng)濟(jì)學(xué)家被迫火線打假。前幾天,市場(chǎng)有“小作文”稱,野村證券首席經(jīng)濟(jì)學(xué)家陸挺將分享有關(guān)“至暗時(shí)刻”的話題。又有傳言提到,該電話會(huì)議被取消。記者在陸挺的微信朋友圈上看到,他鄭重聲明,既沒(méi)有成立微信炒股群,也沒(méi)有任何跟所謂“至暗時(shí)刻”相關(guān)的電話會(huì)議。

國(guó)家“活躍資本市場(chǎng),提振投資者信心”,希望帶來(lái)資本市場(chǎng)的健康發(fā)展,可頻繁上演的“抹黑小作文”,抱著各種目的在資本市場(chǎng)“帶節(jié)奏”,打擊信心,擾亂資本市場(chǎng)正常秩序。在此奉勸各位在投資的時(shí)候,一定擦亮雙眼,用理性和理智分析做出判斷,謹(jǐn)防被人帶了錯(cuò)誤節(jié)奏。

美女私募力挺A股:點(diǎn)贊中國(guó)央行,加倉(cāng)中國(guó)股票

半夏投資李蓓發(fā)文指出,中國(guó)的央行,是世界上面臨最多目標(biāo)與約束的央行。既要維護(hù)物價(jià)穩(wěn)定,匯率穩(wěn)定,又要維護(hù)金融體系的健康穩(wěn)定;要對(duì)經(jīng)濟(jì)增長(zhǎng)負(fù)責(zé),還需要結(jié)構(gòu)性的支持薄弱環(huán)節(jié)和新興產(chǎn)業(yè)。

李蓓稱,至于股票市場(chǎng),最近幾周ETF大幅凈申購(gòu),大小非減持減少,IPO和融資減量,融資融券平穩(wěn),外資是最主要的賣出力量,是市場(chǎng)近期下跌的主要原因。外資,近兩年他們的表現(xiàn)已經(jīng)充分說(shuō)明了:合起來(lái)看,就是一群無(wú)頭蒼蠅,對(duì)中國(guó)股票市場(chǎng),主要起到了攪屎棍的效果。

李蓓稱我們的央行如此希望潔身自好,非常努力的希望保持正常的利率曲線,一直不希望跟著歐美央行做QE?,F(xiàn)在也免不了要參與地方政府的一攬子化債,免不了要推動(dòng)城中村改造,也就是,免不了要出來(lái)多發(fā)貨幣。因?yàn)槔щy到一定程度,發(fā)貨幣總會(huì)是最小阻力的方向,央行總是不可不免被賦予重任。于是,現(xiàn)金的長(zhǎng)期貶值是不可避免的。股票,是不多的能夠長(zhǎng)期戰(zhàn)勝通脹,保值財(cái)富的資產(chǎn)之一。站在此刻,站在中國(guó),利率已經(jīng)新低,盈利已然企穩(wěn),股票資產(chǎn)的性價(jià)比格外凸顯。并且,以央行最近的一攬子政策來(lái)看,以外資最近2周恐慌失望的程度來(lái)看,很可能就是又送給大家一個(gè)好的買點(diǎn)。

高善文:資本市場(chǎng)的重要改革已開(kāi)始破題 當(dāng)前市場(chǎng)往往放大短期悲觀因素

安信證券首席經(jīng)濟(jì)學(xué)家高善文老師,今晚也發(fā)文。其中有這些要點(diǎn)。

1、一些悲觀的看法認(rèn)為,由于人口增長(zhǎng)的不利趨勢(shì),房地產(chǎn)市場(chǎng)的持續(xù)調(diào)整,民營(yíng)企業(yè)遇到的困難,以及地緣政治方面的不確定性等因素的交互作用,住戶和企業(yè)部門(mén)開(kāi)始調(diào)低對(duì)中國(guó)經(jīng)濟(jì)長(zhǎng)期增長(zhǎng)前景的預(yù)期,并據(jù)此調(diào)整自身的經(jīng)濟(jì)行為,表現(xiàn)為普遍地減少消費(fèi)、降低負(fù)債、削減投資,從而正在形成日本式資產(chǎn)負(fù)債表衰退。

如果我們仔細(xì)地觀察細(xì)項(xiàng)數(shù)據(jù),將會(huì)發(fā)現(xiàn)真實(shí)情況也許更加復(fù)雜。

2、例如,很長(zhǎng)時(shí)間以來(lái),制造業(yè)投資始終較為穩(wěn)定,其中民營(yíng)企業(yè)的占比總體上還在不斷抬升;剔除掉房地產(chǎn)行業(yè)的影響之后,民間投資的總體增速也維持正常,其中在一些新型產(chǎn)業(yè),其投資增長(zhǎng)甚至十分強(qiáng)勁。

在住戶部門(mén)減少按揭貸款的同時(shí),其現(xiàn)金類資產(chǎn)大幅增長(zhǎng),顯示出降低風(fēng)險(xiǎn)暴露的關(guān)鍵特征;與此同時(shí)企業(yè)部門(mén)的信貸和投資則正常增長(zhǎng),這與日本式資產(chǎn)負(fù)債表衰退期間的表現(xiàn)十分不同。

從勞動(dòng)力市場(chǎng)看,零星數(shù)據(jù)所推算的勞動(dòng)參與率上升;調(diào)查數(shù)據(jù)顯示在崗職工勞動(dòng)時(shí)間普遍延長(zhǎng);相對(duì)于大城市,中小城市的失業(yè)率下降更快;在經(jīng)濟(jì)增速較低的背景下,25歲以上勞動(dòng)力的失業(yè)率下降到數(shù)據(jù)記錄以來(lái)的最低水平,這些變化也難以用資產(chǎn)負(fù)債表衰退進(jìn)行解釋。

3、我們認(rèn)為,對(duì)于當(dāng)下的困難局面,相當(dāng)重要的解釋似乎是疫情造成的疤痕效應(yīng),與房地產(chǎn)市場(chǎng)流動(dòng)性壓力蔓延之間的交互作用。

看起來(lái)疤痕效應(yīng)至少包括兩個(gè)方面:一是疫情管控對(duì)微觀經(jīng)濟(jì)主體資產(chǎn)負(fù)債表的沖擊和破壞,二是疫情對(duì)民眾造成的心理創(chuàng)傷。這使得民眾至少在一段時(shí)間內(nèi)更加厭惡風(fēng)險(xiǎn),行為更加保守,更傾向于增加儲(chǔ)蓄。

4、7月下旬以來(lái),各項(xiàng)政策開(kāi)始陸續(xù)調(diào)整,在央行超預(yù)期降息的同時(shí),圍繞房地產(chǎn)、地方政府隱形債務(wù)等領(lǐng)域開(kāi)始傳出新的政策信號(hào),監(jiān)管部門(mén)為活躍資本市場(chǎng)也推出了一攬子政策措施,在著眼于便利交易、平衡一二級(jí)市場(chǎng)、規(guī)范大股東減持、引導(dǎo)公募機(jī)構(gòu)以自有資金入市的同時(shí),在擴(kuò)大和鼓勵(lì)長(zhǎng)期資金入市,增加上市公司分紅,降低稅收摩擦等方面做出了許多務(wù)實(shí)的安排和積極的努力。市場(chǎng)在認(rèn)真關(guān)注和消化這些政策信號(hào)的同時(shí),也在期待進(jìn)一步的政策細(xì)節(jié)。然而,受短期悲觀情緒的影響,市場(chǎng)表現(xiàn)仍然較弱。

5、市場(chǎng)的短期波動(dòng)受到諸多臨時(shí)因素的影響,難以預(yù)測(cè),并且從交易的情況看,投資者往往容易放大短期的悲觀因素,忽略或輕視長(zhǎng)期因素的影響,中國(guó)市場(chǎng)似乎更加如此。成功的價(jià)值投資強(qiáng)調(diào)反其道而行之,鼓勵(lì)人們?nèi)棠投唐诘牟▌?dòng),以收獲長(zhǎng)期的收益。

6、中國(guó)的城市化進(jìn)程是否已經(jīng)結(jié)束,房地產(chǎn)市場(chǎng)是否將會(huì)消失?

我們研究了日本和美國(guó)的房地產(chǎn)市場(chǎng)的基本趨勢(shì),這些國(guó)家的城市化早已結(jié)束。我們還深入研究了中國(guó)東北地區(qū)的房地產(chǎn)市場(chǎng),這是因?yàn)闁|北地區(qū)的大多數(shù)城市的人口自2013年以來(lái)已經(jīng)轉(zhuǎn)入持續(xù)負(fù)增長(zhǎng),每年的人口減速達(dá)到1個(gè)百分點(diǎn)。實(shí)際情況是,在這些地區(qū),仍然存在活躍的房地產(chǎn)開(kāi)發(fā)和交易,其投資占GDP 的比重穩(wěn)定在6個(gè)百分點(diǎn)或者更高,新房銷售面積能夠維持在峰值水平的一半左右。以此為基礎(chǔ)進(jìn)行推斷,目前中國(guó)房地產(chǎn)市場(chǎng)可能已經(jīng)明顯超調(diào),未來(lái)的均值回復(fù)當(dāng)屬必然,不確定的主要是時(shí)間。

7、中國(guó)政府是否有能力控制地方政府的隱性債務(wù)和金融風(fēng)險(xiǎn)?

盡管不同口徑估計(jì)的地方政府債務(wù)規(guī)模龐大,但中央政府的債務(wù)比例相當(dāng)?shù)?,合并所有口徑的政府債?wù)而言,從國(guó)際比較看,中國(guó)的債務(wù)水平仍然處于可管理的區(qū)間。更加重要的是,中國(guó)居民的儲(chǔ)蓄率非常高,政府債務(wù)的持有人主要是本地居民,如日本的經(jīng)驗(yàn)所顯示的那樣,這可能放大了政府債務(wù)的騰挪空間。此外,政府還擁有龐大數(shù)量的能夠盈利的國(guó)有資產(chǎn),擁有長(zhǎng)期可以變現(xiàn)的大量的城市土地和巨額的外匯儲(chǔ)備,以及出色的信用記錄,足以支持自身的信用。

目前的困難主要在于如何防范道德風(fēng)險(xiǎn),這無(wú)疑取決于未來(lái)財(cái)政制度的進(jìn)一步改革,在加強(qiáng)市場(chǎng)約束和財(cái)政紀(jì)律的條件下實(shí)現(xiàn)地方政府財(cái)力與事權(quán)更好的匹配。但是,在底線情況下,沒(méi)有理由懷疑中央政府的財(cái)政動(dòng)員能力。

當(dāng)然,如果能夠利用的當(dāng)前的困難局面加快財(cái)政制度的改革,更好的理順中央與地方的財(cái)政關(guān)系,則是最理想的結(jié)果。

8、中國(guó)資本市場(chǎng)能否創(chuàng)造長(zhǎng)期回報(bào)?

從過(guò)往的長(zhǎng)期數(shù)據(jù)看,作為中國(guó)經(jīng)濟(jì)中最出色的部分,上市公司創(chuàng)造長(zhǎng)期回報(bào)的能力是確定的,中國(guó)市場(chǎng)的主要問(wèn)題是短期波動(dòng)太大,投資者又容易買在高位,影響了投資的體驗(yàn)。

不少人認(rèn)為這是由于中國(guó)市場(chǎng)缺乏穩(wěn)定的長(zhǎng)期資金,即使對(duì)于公募機(jī)構(gòu)和保險(xiǎn)公司等大型投資者而言,其考核也是高度短期化的,從而刺激了追漲殺跌的投機(jī)風(fēng)氣,或者基于基本面的趨勢(shì)投資,放大了市場(chǎng)的波動(dòng)。

更重要的是,中國(guó)上市公司的分紅率普遍較低。許多人強(qiáng)調(diào),投資者在無(wú)法預(yù)期穩(wěn)定的分紅回報(bào)的情況下,只能通過(guò)股價(jià)上漲獲得收益,這刺激了投資行為的短期化。

說(shuō)到底,除了改革公司治理方面的需要外,觀念的變化,習(xí)慣的普遍養(yǎng)成等健康的股權(quán)文化的形成也許同樣重要。

值得注意的是,監(jiān)管部門(mén)的改革在延長(zhǎng)機(jī)構(gòu)投資人考核期限,鼓勵(lì)長(zhǎng)期投資的同時(shí),在鼓勵(lì)公司分紅和回購(gòu)等方面也做出了許多務(wù)實(shí)的努力。如果大量國(guó)有企業(yè)能夠扎實(shí)提高對(duì)包括政府在內(nèi)的股東的分紅回報(bào),這對(duì)于觀念的轉(zhuǎn)變,風(fēng)氣的養(yǎng)成無(wú)疑會(huì)起到積極的助推作用。

在這一重要方面,中國(guó)資本市場(chǎng)的重要改革已經(jīng)開(kāi)始破題。

從這些方面的討論看,盡管投資者對(duì)于短期的經(jīng)濟(jì)表現(xiàn)仍然充滿疑慮,市場(chǎng)的波動(dòng)也令人焦灼,但風(fēng)雨過(guò)后有彩虹,這樣的老話還是值得我們記取的。