投資資訊

最簡單對比圖告訴你:美元大幅貶值對全球市場意味著什么?發(fā)布時間:2023-07-20 來源:新浪財經

①美元指數(shù)上周創(chuàng)下了自去年11月中旬以來最大的單周跌幅; ②許多策略師和投資者表示,這預示著美元這一全球主要儲備貨幣的“轉折點”終于到來; ②無論是股市、債市還是商品市場上的各類資產,可能也都將迎來一個激動人心的“變盤時刻”!

財聯(lián)社7月17日訊(編輯 瀟湘)在去年的絕大多數(shù)時間里,強勢美元成為了全世界共同面臨的“棘手難題”。而如今,外匯市場的格局顯然正出現(xiàn)可喜的轉變。

追蹤美元兌一籃子六種主要貨幣強弱的ICE美元指數(shù)在上周下跌了2.2%,這是自去年11月中旬以來最大的單周跌幅。隨著美元指數(shù)幾乎沒有遇到任何阻礙地跌破了100心理大關,許多策略師和投資者表示,這預示著美元這一全球主要儲備貨幣的“轉折點”終于到來。

而如果他們是對的,這樣的重大“轉折點”又何止將會出現(xiàn)在美元指數(shù)的身上——無論是股市、債市還是商品市場上的各類資產,可能都將迎來一個激動人心的“變盤時刻”!

事實上,不少業(yè)內人士已經表示,鑒于美元是全球金融體系的關鍵,如果美元續(xù)貶,全球主要的大類資產幾乎都有望受益……

對此,我們不妨先來直觀地看幾張美元與各類資產走勢的對比圖,來親身感受一下:

①美元VS美債

下圖是美元指數(shù)與10年期美債收益率的走勢對比圖。毫無疑問,兩者間的正相關性如肉眼可見般明顯。

(紅線:美元指數(shù),綠線:10年期美債收益率)

與美元走勢可能對其他資產產生重大影響不同的是,由于利差交易向來是外匯市場不同貨幣間走勢強弱的一大直接因素,美元走勢反而更多地會容易受到美債收益率的影響,這本身也不負10年期美債收益率作為“全球資產定價之錨”的美譽。

但無論兩者之間誰更多影響誰,美元與美債收益率之間的正相關性——或者說美元與美債價格之間的負相關性都是成立的。

從行情走勢看,美債收益率與美元指數(shù)上周也確實同步大跌,多個期限的美債收益率上周錄得了自3月份以來最大的單周跌幅。而這背后的原因顯然都指向了同一個:美國上周三公布的通脹數(shù)據(jù)較預期疲弱,支持了美聯(lián)儲加息周期接近結束的觀點。

②美元VS美股

你有了解過美元與美股走勢在今年的“愛恨情仇”嗎?如果不了解,那么不妨來收藏下下面這張圖。

(紅線:美元指數(shù),綠線:標普500指數(shù))

與美債收益率相比,美元與美股的關聯(lián)性顯然就沒有那么明顯了。尤其是在3月底至5月下旬的一段時間里,兩者之間的正相關性甚至一度比負相關性要更為強烈。

但是你有沒有注意過一個現(xiàn)象,這段時間恰恰是美元和美股波動都并不大的一段時間——兩者均經歷了一段較為平淡的橫盤整理期。而如果我們把這段時間“扣掉”,那么當美元指數(shù)年內經歷巨幅波動的時期,兩者的反向關聯(lián)其實依然是較為明顯——美元強時美股弱、美元弱時美股強。

在美元指數(shù)上周大跌的同時,標普500指數(shù)和納指則分別創(chuàng)下了一個月和三個月的最大周漲幅,道指更是連漲5日……

從邏輯上來看,美元疲軟可能會對一些美國大型企業(yè)有利,因為美元貶值使出口產品在海外更具競爭力,跨國公司將海外利潤兌換回美元的成本更低。

Bespoke投資集團對羅素1000指數(shù)的企業(yè)分析顯示,美國科技行業(yè)(包括一些今年引領市場走高的大型成長股)來自海外的營收略高于50%。而眾所周知,科技巨頭一直是年內拉升美元的主力軍。

當然,這背后的另一層原因,其實也和股債收益率間關聯(lián)性的變化有關,這方面我們之前曾提到過,這里就不多做展開了。

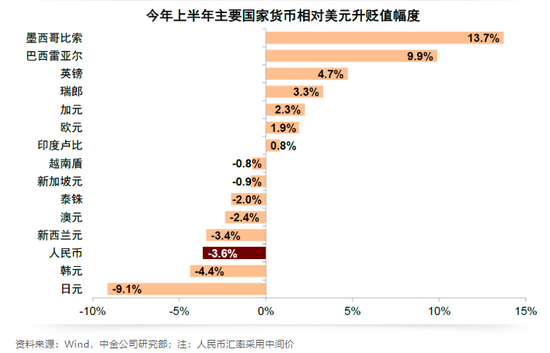

③美元VS非美貨幣

作為直接比較的對象,美元下跌對非美貨幣的提振作用本身便無需多做追溯。當然,在眼下的這個節(jié)骨眼上,美元的貶值對于不少經濟體而言,無疑是解了它們的“燃眉之急”。

(來源:中金公司)

其中,新興市場顯然將受益匪淺,因為美元貶值將使得償還以美元計價的債務更輕松。MSCI國際新興市場貨幣指數(shù)今年已上漲了2.4%。

哪怕是一些發(fā)達國家的央行決策層,眼下也可以因美元的快速貶值而暫時松一口氣,這其中就包括了日本。上周美元兌日元大跌3%,創(chuàng)下自1月以來最大單周跌幅。過去幾個月,日元大幅貶值為依賴進口的日本經濟帶來了麻煩,并一度令外界預期,日本將再次干預市場以支撐日元。日本當局在去年實施了自1998年以來的首次市場干預。

由于瑞典克朗疲軟,交易員近期也一直在關注瑞典央行可能采取的行動。但上周美元兌克朗已下跌近6%,料創(chuàng)11月來最大單周跌幅。

瑞士信貸外匯策略師Alvise Marino指出,“對市場而言,美元走軟及其潛在驅動因素——通脹放緩,正給一切資產帶來安慰,尤其是對美國以外的資產而言?!?/span>

此外,單就外匯市場而言,美元的持續(xù)下跌也將提振以美元為融資貨幣的套利交易收益。Corpay的數(shù)據(jù)顯示,投資者今年若賣出美元并買入哥倫比亞比索,迄今可獲利25%,而操作波蘭茲羅提的收益則為13%。

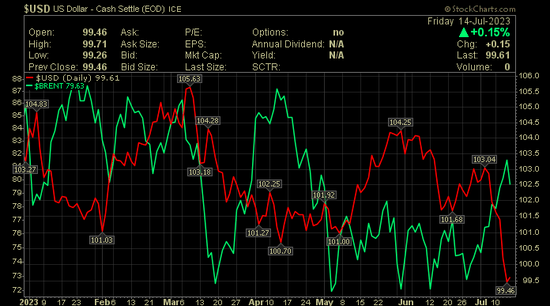

④美元VS大宗商品

美元貶值時,以美元計價的原材料自然也將對全球買家來說變得較便宜。標普/高盛商品指數(shù)本月已上漲了4.6%,可望創(chuàng)10月以來單月最大漲幅。

簡單從美元與兩類主要大宗商品——原油和黃金的走勢對比中,我們其實就能看到前者走勢對后者的重要影響。

在美元指數(shù)跌破100大關的同時,美國WTI原油上周上漲了2.1%,而布倫特原油則一舉攻克了80美元大關,這是4月底以來的首次。

(紅線:美元指數(shù),綠線:布倫特原油)

總部位于華盛頓的咨詢公司Rapidan Energy Group總裁、前白宮官員Bob McNally表示,“除非宏觀經濟突然放緩,否則原油價格將大幅上漲至90美元/桶?!?/span>

COMEX 8月黃金期貨上周也累漲1.65%,創(chuàng)下了4月6日以來最大的周漲幅。東證期貨貴金屬分析師徐穎表示,:“貴金屬近期整體反彈,是由美元指數(shù)大跌至100關口下方、美債收益率顯著下行共同推動的?!?/span>

(紅線:美元指數(shù),綠線:黃金期貨)

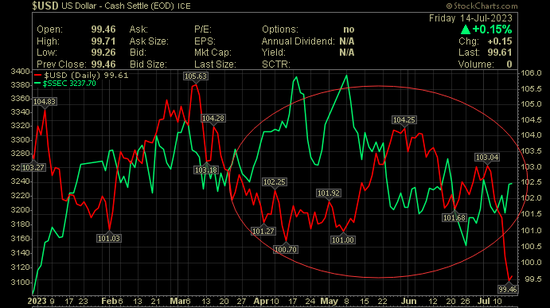

⑤美元VS上證綜指

最后,讓我們再來看一組與國內股民息息相關的對比:美元指數(shù)與上證綜指之間有沒有關聯(lián)?

(紅線:美元指數(shù),綠線:上證綜指)

如上圖所示,答案是有:而且是在4月之后整體體現(xiàn)得較為明顯——從那時開始,人民幣的貶值速度也逐漸加快。

對此,中金公司在最新的一份研報中,就提到了匯率變化與A股市場資金及交易行為之間具備的相關性。

中金公司表示,全球資金流向影響匯率走勢,經驗顯示匯率變化與A股外資流向呈現(xiàn)相關性。歷史經驗顯示A股市場在人民幣升值期間往往伴隨外資凈流入,如2020年11-12月、以及今年1-2月匯率偏強時期,海外資金尤其是北向資金呈現(xiàn)了較為明顯的資金凈流入。

相應的在匯率偏弱時期,外資凈流入規(guī)??赡芟陆祷虺尸F(xiàn)階段性資金凈流出,典型如2022年在匯率有壓力時期,全年北向資金凈流入約900億元,明顯弱于2017年-2021年約3000億元的年均凈流入規(guī)模。

匯率與市場風險偏好也存在一定相關性??赡芑趯洕驼邔用娴念A期,歷史經驗顯示在本幣升值期間,市場風險偏好往往較高,股權風險溢價處于歷史偏低水平,反之亦然。

中金認為,人民幣匯率波動主要影響產成品出口型、原材料進口型、高外幣負債型等三種類型企業(yè)的盈利。產成品出口型企業(yè):匯率偏弱將增厚出口型企業(yè)盈利,升值則可能影響其利潤;原材料進口型企業(yè):匯率偏弱可能影響企業(yè)成本,升值對此類企業(yè)相對有利;高外幣負債型企業(yè):匯率升值對本土業(yè)務為主但外債尤其是美元債較高的企業(yè)相對有利。