投資資訊

內(nèi)外棉價震蕩回落 就此開啟回調(diào)之路?發(fā)布時間:2023-06-26 來源:新浪財經(jīng)

外圍市場:全球多家央行接連加息、俄烏沖突等其他地緣局勢變化,加劇了對全球經(jīng)濟(jì)增長前景的擔(dān)憂,外部風(fēng)險擾動增強。

產(chǎn)業(yè)層面:國內(nèi)市場供應(yīng)端短缺炒作情緒雖暫時消弭,但下游淡季氛圍逐漸顯現(xiàn),再加上對進(jìn)口棉需求增加,疊加外部因素擾動下,棉價或?qū)⒊袎赫鹗庍\行。國際市場

未來各棉區(qū)天氣變化仍是影響新棉產(chǎn)量預(yù)期關(guān)鍵因素。另外一方面,4月美國批發(fā)商服裝及服裝面料銷售額同環(huán)比均有下降,庫存仍處高位,終端消費恢復(fù)動能持續(xù)性有待觀察。

市場價格回顧

本周國內(nèi)外棉價均保持震蕩偏弱運行,鄭棉最低回落至16320,紐期主力合約最低跌至76.91美分。從影響因素來看,宏觀層面鮑威爾鷹派發(fā)言帶動了市場對加息預(yù)期的回升,海外經(jīng)濟(jì)風(fēng)險持續(xù)走強,國內(nèi)雖釋放降息政策消息,但前期基本已被市場所消化,整體宏觀氛圍轉(zhuǎn)弱;產(chǎn)業(yè)層面在天氣的不確定性對新棉產(chǎn)量影響仍有討論空間以及需求復(fù)蘇或進(jìn)入淡季等多空因素疊加下,棉價維持承壓震蕩運行。

基本面動向

1、國內(nèi)市場:預(yù)期與現(xiàn)實仍存在分歧 外圍擾動風(fēng)險加劇

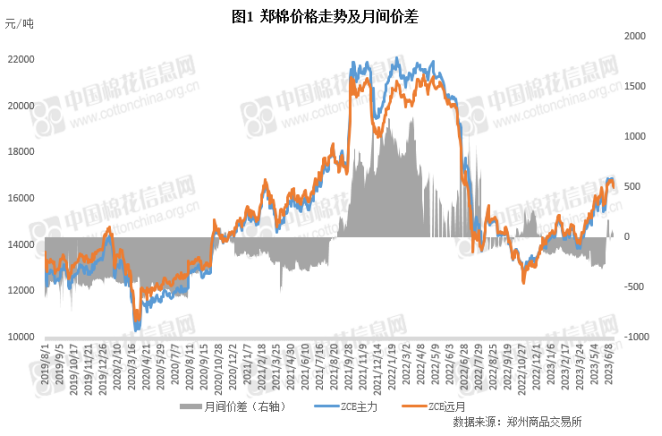

鄭棉:宏觀情緒回落 主力合約震蕩回調(diào)

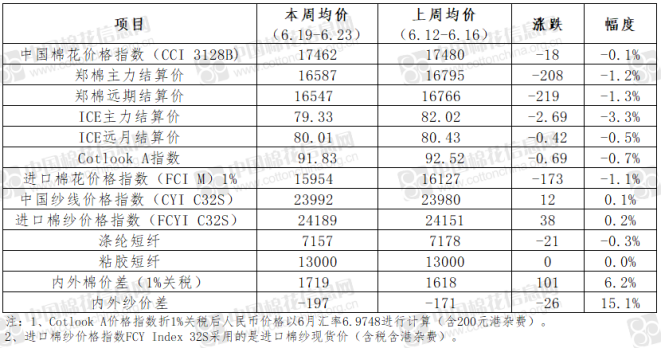

本周周內(nèi)鄭棉主力合約震蕩回調(diào),周三最低至16320,收于16350。從市場運行情況來看,由天氣和庫存因素所發(fā)酵的供應(yīng)偏緊炒作有所減弱,而消費端已出現(xiàn)走弱跡象,并且受端午假期影響,整體市場氛圍轉(zhuǎn)淡。從外圍市場來看,國內(nèi)宏觀仍有利好,LPR如期下調(diào),但前期已被市場基本消化,提振能力有限。再加上美聯(lián)儲主席鮑威爾在本周向國會作證時表示,美聯(lián)儲可能在未來幾個月內(nèi)繼續(xù)加息,市場加息預(yù)期回升,并且最新經(jīng)濟(jì)數(shù)據(jù)顯示出就業(yè)與經(jīng)濟(jì)的持續(xù)降溫,市場擔(dān)憂經(jīng)濟(jì)衰退情緒有所加強。從價格運行情況來看,周內(nèi)鄭棉主力合約結(jié)算價周均價16587元/噸,較前一周下跌208元/噸,跌幅1.2%。

因本周正逢端午假期,交易日為三天。周內(nèi)累計成交249.48萬手,較前一周成交量減少172.41萬手;持倉106萬手,折530萬噸,較前一周減少7.12萬手。截至本周三注冊倉單加有效預(yù)報總量14605張,折58.4萬噸,較前一周減少544張(折2.2萬噸)。

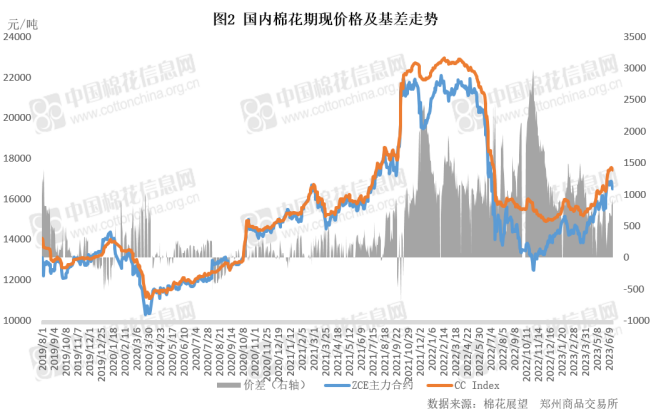

現(xiàn)貨:報價略有下調(diào) 一口價資源報價亦有松動

本周國內(nèi)棉花現(xiàn)貨價格略有下跌。周一鄭棉主力有所回調(diào),貿(mào)易商紛紛開始調(diào)整基差資源報價,基差平均上漲50-100元/噸,紡織廠調(diào)整掛單點價位,成交量有所增加,但整體仍以剛需采購為主。從現(xiàn)貨市場反饋情況來看,一口價資源報價有所松動,部分新疆棉雙28指標(biāo)皮棉含雜較低報價在16950-17060元/噸左右,同指標(biāo)新疆棉內(nèi)地庫提貨報價17400元/噸左右。從價格運行情況來看,本周國內(nèi)現(xiàn)貨指數(shù)價格周均價17462元/噸,較前一周下跌18元/噸,跌幅0.1%。

本周南疆大部分區(qū)域仍保持高溫天氣,北疆局部有降雨,期間在沙灣安集海部分棉區(qū)突遭冰雹天氣受損嚴(yán)重,但受災(zāi)面積還未公布。連日來新疆持續(xù)高溫天氣,棉花長勢較快,個別棉田已有開花。但天氣變化的不確定市場對于減產(chǎn)預(yù)期仍存在討論空間,后續(xù)還需持續(xù)關(guān)注產(chǎn)區(qū)天氣情況對新棉產(chǎn)量的影響。

2、國際市場:宏觀利空因素發(fā)酵 拖累棉價弱勢下行

本周周內(nèi)國際棉價承壓下行。從影響因素來看,主產(chǎn)棉區(qū)天氣變化仍作為影響新棉生長的主要變數(shù),對棉價存在一定支撐。但外圍市場歐洲央行政策鷹派主張繼續(xù)加息、美聯(lián)儲主席鮑威爾保持鷹派基調(diào)以及周內(nèi)公布的美國PMI、周初領(lǐng)失業(yè)金人數(shù)等相關(guān)經(jīng)濟(jì)數(shù)據(jù)均弱于市場預(yù)期,導(dǎo)致市場對經(jīng)濟(jì)衰退的擔(dān)憂情緒進(jìn)一步發(fā)酵,從而拖累棉價偏弱運行。還需持續(xù)關(guān)注外圍市場波動對棉價影響。本周外棉價格仍低于國內(nèi)棉價,內(nèi)外棉價差仍保持高位區(qū)間。

從主要國家運行情況看,(6.9-6.15)美棉陸地棉簽約數(shù)據(jù)表現(xiàn)欠佳,裝運勢頭基本穩(wěn)定。從周內(nèi)天氣情況來看,持續(xù)性降雨天氣導(dǎo)致大部分棉區(qū)存在生長進(jìn)度落后、新棉苗情略有轉(zhuǎn)差的情況。后期還需持續(xù)關(guān)注全美降雨分布情況對于各棉區(qū)新棉生長的影響。印度新播種進(jìn)度同比有所增加,但是由于西南季風(fēng)活動影響有所推遲,對新棉產(chǎn)量預(yù)期還有待觀察。巴基斯坦信德省南部地區(qū)遭遇暴雨,其他多地仍以晴朗干燥天氣為主,整體對新棉播種影響不大,后期仍需密切關(guān)注季風(fēng)活動給新棉生長帶來的相關(guān)影響。而由于當(dāng)?shù)夭焕鞖獬掷m(xù)導(dǎo)致新棉質(zhì)量受損,紡企預(yù)期采購價位降低,軋花廠下調(diào)報價促進(jìn)成交。

3、紡織市場:需求淡季氛圍漸濃 原料補庫謹(jǐn)慎

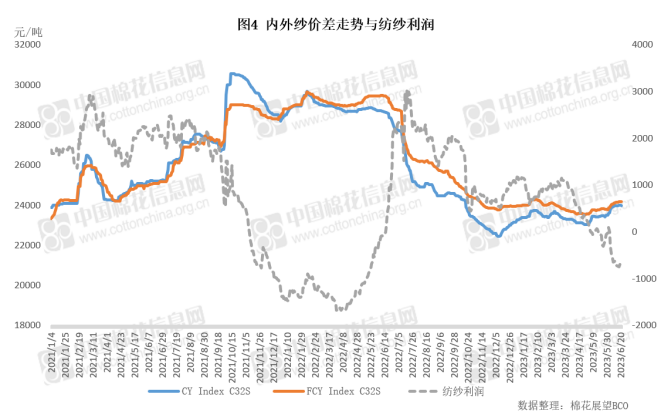

周內(nèi)棉紗期貨震蕩回調(diào),現(xiàn)貨價格穩(wěn)中略有下跌。由于鄭棉周內(nèi)連續(xù)下跌,紡企少量點價成交,以剛需補庫為主。而下游新增訂單不足,部分紗廠下調(diào)報價但成交一般,成品庫存普遍增加。適逢端午節(jié)假期,少部分紗廠選擇降低產(chǎn)能、延遲放假時間等以減少虧損。周內(nèi)棉紗現(xiàn)貨周均價23992元/噸,環(huán)比上漲0.1%。

本周滌綸短纖受原料市場價格波動影響延續(xù)震蕩走勢,交投氣氛清淡。成本端支撐較強,終端開工下滑跡象已初現(xiàn),產(chǎn)成品庫存增加,需關(guān)注需求負(fù)反饋風(fēng)險。粘膠短纖保持平穩(wěn)運行,受需求疲軟拖累,下游采購意愿不高,部分下游紗廠在端午期間減產(chǎn)放假,市場觀望心態(tài)漸濃。棉與非棉價差仍保持高位。

宏觀經(jīng)濟(jì)

【6月LPR報價出爐:1年期和5年期以上均下調(diào)10個基點】據(jù)中國人民銀行官網(wǎng)消息,中國人民銀行授權(quán)全國銀行間同業(yè)拆借中心公布,2023年6月20日貸款市場報價利率(LPR)為:1年期LPR為3.55%,5年期以上LPR為4.2%。5月22日貸款市場報價利率(LPR)為:1年期LPR為3.65%,5年期以上LPR為4.3%。本月1年期、5年期以上LPR均下調(diào)10個基點。

【鮑威爾國會聽證:降通脹是持久戰(zhàn),未來利率或還會上調(diào)】當(dāng)?shù)貢r間周三(21日),美聯(lián)儲主席鮑威爾就半年度貨幣政策報告出席美國國會眾議院金融服務(wù)委員會聽證會。鮑威爾表示,美聯(lián)儲未來可能會有更多加息。同時將關(guān)注貨幣政策的后續(xù)影響,在金融監(jiān)管方面會推出更多舉措,他相信美元將繼續(xù)保持儲備貨幣地位。

【外交部美大司司長楊濤介紹中美五項共識】2023年6月19日晚,外交部美大司楊濤司長就美國國務(wù)卿布林肯訪華向中外媒體吹風(fēng)。楊濤介紹了中美雙方達(dá)成的五項共識。一是雙方同意共同落實兩國元首巴厘島會晤達(dá)成的重要共識,有效管控分歧,推進(jìn)對話交流合作。二是雙方同意保持高層交往。布林肯國務(wù)卿邀請秦剛國務(wù)委員兼外長訪美,秦剛表示愿在雙方方便時訪美。三是雙方同意繼續(xù)推進(jìn)中美關(guān)系指導(dǎo)原則磋商。四是雙方同意繼續(xù)推進(jìn)中美聯(lián)合工作組磋商,解決中美關(guān)系中的具體問題。五是雙方同意鼓勵擴(kuò)大兩國人文和教育交流,就增加中美之間客運航班進(jìn)行積極探討,歡迎更多對方國家學(xué)生、學(xué)者、工商界人士到彼此國家互訪,并為此提供支持和便利。

展望

從外圍市場運行情況來看,美聯(lián)儲主席鮑威爾表示將進(jìn)一步加息,同時全球多家央行接連加息加劇了對全球經(jīng)濟(jì)增長前景的擔(dān)憂,國內(nèi)降息等宏觀利好兌現(xiàn)后市場心態(tài)較為謹(jǐn)慎,再加上俄烏沖突等其他地緣局勢的變化,外部風(fēng)險擾動增強。后期需關(guān)注美聯(lián)儲貨幣政策以及國內(nèi)更多明確提振經(jīng)濟(jì)政策措施推出對市場的影響。

從產(chǎn)業(yè)運行情況來看,國際市場受西南季風(fēng)推遲以及氣旋風(fēng)暴影響,印度各棉區(qū)降雨分布不均。美棉由于各棉區(qū)降雨不斷,導(dǎo)致新棉苗情略有轉(zhuǎn)差,但整體優(yōu)良率高于去年同期,未來各棉區(qū)天氣變化仍是影響新棉產(chǎn)量預(yù)期關(guān)鍵因素。另外一方面,4月美國批發(fā)商服裝及服裝面料銷售額同環(huán)比均有下降,庫存仍處高位,終端消費恢復(fù)動能持續(xù)性有待觀察。

國內(nèi)市場供應(yīng)端短缺炒作情緒雖暫時消弭,但天氣情況仍是新棉減產(chǎn)預(yù)期走向的不確定因素,短期對棉價下方仍有一定支撐作用。而目前下游淡季氛圍逐漸顯現(xiàn),再加上對進(jìn)口棉需求增加,疊加外部因素擾動下,棉價或?qū)⒊袎赫鹗庍\行。