投資資訊

緬甸暫停錫礦開采中長期影響全球供應發(fā)布時間:2023-06-14 來源:新浪財經(jīng)

1 “禁采令”影響究竟有多大

4月15日,緬甸佤邦政府發(fā)布了《關于暫停一切礦產(chǎn)資源開采的通知》,稱在不具備成熟開采條件之前,暫停一切礦產(chǎn)資源的開采和挖掘;對合同尚未到期還在開采的公司企業(yè)給予3個月時間,做好善后工作;8月1日后礦山停止一切勘探、開采、加工等作業(yè);對于8月1日后仍違規(guī)操作的企業(yè)或個人,交司法部門嚴懲。5月20日,佤邦政府出臺《關于執(zhí)行“暫停一切礦產(chǎn)資源開采”的通知》,通知顯示佤邦各礦區(qū)從即日起,為8月1日停止作業(yè)做好停產(chǎn)準備,理由是保護經(jīng)過10多年“破壞性和浪費性采礦”的剩余資源。

緬甸暫停佤邦地區(qū)錫礦開采給全球錫市場供應帶來壓力,并在中短期內推高錫價。4月17日后錫現(xiàn)貨均價連續(xù)4日上漲,漲至20.93萬元/噸。4月17日,滬錫期貨主力2305合約高開高走,14時30分前后漲幅達12%,觸及漲停板,報218700元/噸,創(chuàng)2月23日以來新高;4月18日繼續(xù)大漲超7%,此后至6月初價格整體在19萬—22萬元/噸區(qū)間波動。LME的3月錫期貨價格在4月17日上漲10%,從4月14日的25050美元/噸升至27500美元/噸。

國際錫協(xié)會警告稱,緬甸此舉可能威脅到全球近10%的錫精礦供應,在8月全球錫礦供應下降之后,錫金屬價格可能會反彈。

緬甸是世界第三大錫生產(chǎn)國,根據(jù)美國地質勘探局的數(shù)據(jù),截至2021年年底,中國錫礦儲量110萬噸,占全球總儲量的22%,居世界首位;印度尼西亞、緬甸的儲量分列第二、第三位,分別為80萬噸和70萬噸,儲量占比為16%和14%。

緬甸是我國錫礦進口第一來源國,2022年,我國錫礦供應總量中約有32%來自緬甸。2023年4月,佤邦出口至我國的錫礦總量占緬甸出口至我國的錫礦總量的89%。佤邦是緬甸最大的錫礦產(chǎn)區(qū),位于我國云南省與緬甸交界處。佤邦境內有豐富的金、銀、銅、鉛、鋅、錫等礦產(chǎn)資源,其中錫礦儲量豐富,是其主要出口商品之一。截至2022年年底,佤邦地區(qū)錫產(chǎn)量占比緬甸錫總產(chǎn)量的70%以上。

根據(jù)國際錫協(xié)會的數(shù)據(jù),在緬甸政府管轄的地區(qū),包括克耶邦的Mawchi礦和緬甸南部坦寧達伊(Tanintharyi)地區(qū)的Heinda礦,也只開采了少量的錫,若后續(xù)8月1日佤邦完全停止礦山開采,則將導致緬甸國內錫礦供應量面臨較大缺口,并使我國面臨嚴重的錫供應擔憂。據(jù)統(tǒng)計,2022年緬甸對中國的錫礦出口估計為4.74萬噸,較2021年增加約1萬噸。我國來自剛果、澳大利亞、尼日利亞、老撾、俄羅斯和馬來西亞的錫礦進口量較小,目前仍不確定這些替代來源的供應是否能夠快速增加或達到足夠的規(guī)模,以抵消來自緬甸的損失。

2 我國冶煉企業(yè)壓力依然較大

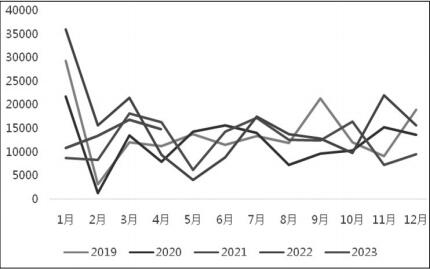

圖為中國錫礦產(chǎn)量(單位:噸)

4月,我國錫礦進口量為18671噸,環(huán)比減少14.85%,同比增加18.09%;1—4月,我國錫礦累計進口量為74171噸,同比減少29.05%。錫精礦進口量大幅度下滑,主要原因為進入2023年,錫現(xiàn)貨價格出現(xiàn)明顯下跌,疊加錫礦品位下降的影響,錫礦開采利潤受損,引發(fā)礦商捂貨情緒。

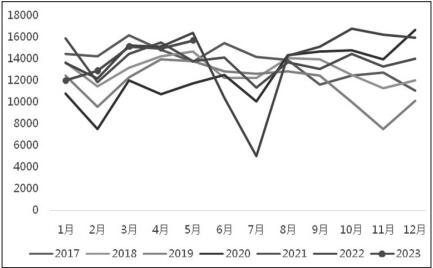

5月,國內精煉錫產(chǎn)量為1.57萬噸,環(huán)比增加4.72%,同比減少4.1%;1—5月,國內精煉錫累計產(chǎn)量同比減少2.6%。預計6月產(chǎn)量為1.37萬噸,同比增加32.69%。目前云南和江西地區(qū)精煉錫冶煉企業(yè)合計開工率為54.17%,其中云南地區(qū)冶煉企業(yè)開工率為57.46%,多數(shù)企業(yè)依然持穩(wěn)生產(chǎn);江西地區(qū)冶煉企業(yè)開工率為48.56%,產(chǎn)能略有下降。當下多數(shù)冶煉企業(yè)表示,錫礦和廢料供給相對偏緊,近期原料采購量減少,考慮到錫錠火法冶煉周期在兩周左右,錫錠電解冶煉周期在1個月附近,近兩周錫冶煉企業(yè)原料采購緊缺狀態(tài)會逐漸反饋至后續(xù)的錫錠產(chǎn)出。整體來看,近期錫冶煉企業(yè)的產(chǎn)量仍然難以大幅增加。

圖為中國精煉錫進口量(單位:噸)

3 未來錫礦產(chǎn)量

仍存悲觀預期

從需求角度來看,新興市場的錫需求十分強勁,呈上升趨勢。數(shù)據(jù)顯示,2023年中國將成為全球最大的錫消費國,預計達到30.3萬噸。此外,其他一些地區(qū)的錫消費預計也有增長,其中包括中東、南美洲和歐洲地區(qū),消費量繼續(xù)增長,消費增長將主要來自隨著其不斷發(fā)展的可再生能源發(fā)電廠、創(chuàng)新技術以及電子產(chǎn)品的維護和更新對錫的需求。

過去幾年,從鎳礦、鋁土礦、煤礦,到棕櫚油、錫礦、銅礦,印度尼西亞政府一直在拉長其能源礦產(chǎn)“禁止出口”的名單,目前,它還在考慮在6月禁止出口所有未經(jīng)加工的金屬礦石,包括錫。在全球能源市場,印度尼西亞是重要的礦產(chǎn)資源出口大國,是世界第六大鋁土礦生產(chǎn)國,鋁土礦儲量排名世界第五;也是全球主要錫出口國,去年印度尼西亞出口了價值24.4億美元的精煉錫,而印尼本國只消耗其錫金屬產(chǎn)量的5%。鑒于這一趨勢,緬甸可能會受到激勵執(zhí)行類似的政策,因為緬甸幾乎沒有錫的下游選礦。

目前,全球其他主要的錫礦開采國包括秘魯、剛果、玻利維亞、巴西和澳大利亞,如果其他生產(chǎn)國不提高產(chǎn)量以彌補緬甸的供應缺口,將會引發(fā)全球供應擔憂。但這些國家大多數(shù)是新興市場國家,地緣政治風險較高,尤其是剛果、玻利維亞和巴西,預計2023年錫產(chǎn)量存較大不確定性。另外,由于緬甸政局的不確定性以及佤邦地區(qū)對錫資源的控制,機構預計緬甸經(jīng)濟增長緩慢,到2032年平均同比增長率僅為1.8%。根據(jù)Statista的數(shù)據(jù),盡管緬甸生產(chǎn)了相當大比例的錫礦,但2021年緬甸并未躋身亞太地區(qū)前九大精煉錫出口國之列。相比之下,另一個主要錫生產(chǎn)國印度尼西亞在2021年出口了7.49萬噸精煉錫。鑒于緬甸錫礦開采行業(yè)的規(guī)模,緬甸政府更有可能通過當?shù)剡x礦和精煉錫投資來促進該行業(yè)的增長,以鞏固其在亞太地區(qū)精煉錫市場的份額。

從長期來看,預計緬甸仍是全球重要的錫生產(chǎn)國,盡管政治不確定性將增加其錫產(chǎn)量的下行風險?;葑u旗下研究機構BMI提供的礦業(yè)風險/回報指數(shù)將緬甸在亞太地區(qū)13個市場中的排名放在最后。這反映了市場對該國糟糕的政治前景不穩(wěn)定、未來錫礦供應脆弱性的悲觀預期。

總體而言,預計未來10年緬甸錫礦開采的下行風險將持續(xù)加劇。盡管如此,鑒于緬甸歷史上的采礦能力以及佤邦作為其收入來源的重要性,我們認為緬甸或利用這些資源來維持一定水平的錫礦產(chǎn)量,這些產(chǎn)量也可能來自佤邦之外地區(qū)。

綜上所述,若我國后續(xù)錫礦進口需求未能覆蓋緬甸的供應缺口,按照這種趨勢,2023年下半年隨著佤邦暫停錫礦開采且持續(xù)時間較長,中長期將導致錫礦供給端收縮,疊加半導體行業(yè)在消費需求端觸底回升的推動,預期滬錫期貨價格將向上突破至25萬元/噸以上。