投資資訊

棉花內(nèi)外盤聯(lián)袂下跌 預(yù)期向現(xiàn)實(shí)“校準(zhǔn)”發(fā)布時(shí)間:2023-05-29 來(lái)源:新浪財(cái)經(jīng)

外圍市場(chǎng):近期國(guó)內(nèi)第二輪疫情在各地頻繁出現(xiàn),鐘南山預(yù)計(jì)高峰將在6月底,對(duì)國(guó)內(nèi)經(jīng)濟(jì)的影響并不明顯。本周政策層面頻繁在外交和外貿(mào)等方面發(fā)力,短期穩(wěn)外貿(mào)促消費(fèi)仍為著力點(diǎn),預(yù)計(jì)經(jīng)濟(jì)溫和復(fù)蘇。海外近期關(guān)注點(diǎn)仍在6月1日到期的美國(guó)政府債務(wù)上限和月中旬的美聯(lián)儲(chǔ)議息會(huì)議,預(yù)計(jì)對(duì)金融和商品市場(chǎng)持續(xù)形成利空影響。

產(chǎn)業(yè)層面:國(guó)際市場(chǎng)美國(guó)得州降雨持續(xù),旱情因素影響下降;巴基斯坦植棉面積大幅增加;印度棉價(jià)下滑促使棉農(nóng)加快交售籽棉,種種因素均形成產(chǎn)業(yè)層面偏空氛圍。疊加近期宏觀外圍的利空影響,市場(chǎng)下拉力量仍較強(qiáng)大。國(guó)內(nèi)市場(chǎng)新疆天氣未出現(xiàn)明顯不利影響,而棉花現(xiàn)貨漲至近17000元附近后,無(wú)論是從內(nèi)外棉價(jià)差情況,還是當(dāng)前紡企的實(shí)際承受能力來(lái)看,均對(duì)采購(gòu)和使用國(guó)棉形成一定制約。預(yù)計(jì)棉價(jià)短期高位震蕩可能性較大。

市場(chǎng)價(jià)格回顧

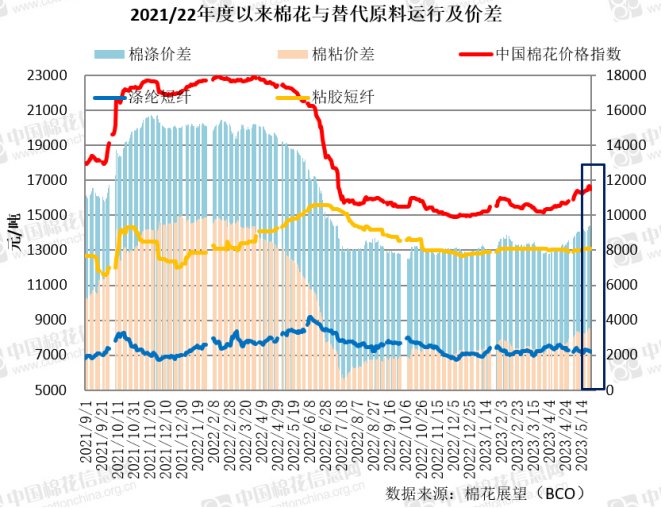

本周初鄭棉延續(xù)上周漲勢(shì)并沖擊高點(diǎn)16340元/噸,但周三開(kāi)始在外盤大幅下挫,國(guó)內(nèi)紡織下游對(duì)高棉價(jià)承受力不足,采購(gòu)下降,以及外圍商品價(jià)格普跌之下,棉價(jià)連續(xù)大幅回調(diào),降至15300元/噸附近,最大回調(diào)幅度超1000點(diǎn)。本周外盤開(kāi)盤即大幅下挫,連跌四日吞沒(méi)上周全部漲幅,周五在外圍市場(chǎng)普漲帶動(dòng)下大幅反彈。周內(nèi)美聯(lián)儲(chǔ)再次釋放偏鷹信號(hào),同時(shí)美國(guó)債務(wù)上限談判沒(méi)有實(shí)質(zhì)進(jìn)展,引發(fā)市場(chǎng)避險(xiǎn)情緒,而美棉簽約數(shù)據(jù)出現(xiàn)下滑也共同施壓,周五中美商務(wù)部長(zhǎng)會(huì)晤為市場(chǎng)釋放積極信號(hào),市場(chǎng)強(qiáng)勁反彈。周內(nèi)國(guó)內(nèi)現(xiàn)貨先漲后落,外棉現(xiàn)貨大幅下跌,內(nèi)外棉正值價(jià)差從不足100元/噸擴(kuò)大至超千元。同期國(guó)內(nèi)外棉紗價(jià)格均小幅回落,紡織市場(chǎng)進(jìn)入傳統(tǒng)淡季。滌短價(jià)格回落,粘短維持平穩(wěn)。

基本面動(dòng)向

1、國(guó)內(nèi)市場(chǎng):鄭棉下挫千點(diǎn) 疆棉補(bǔ)貼標(biāo)準(zhǔn)出臺(tái)

鄭棉:下挫千點(diǎn)多頭平倉(cāng) 外盤施壓需求不足

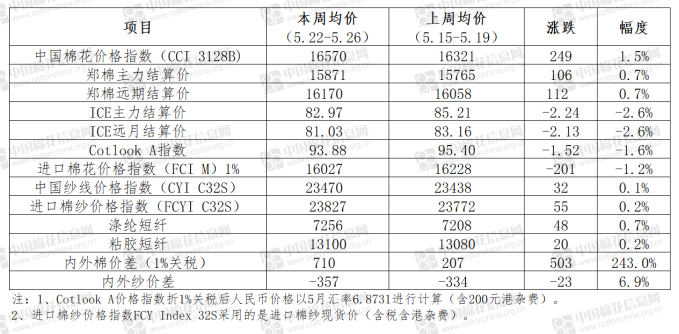

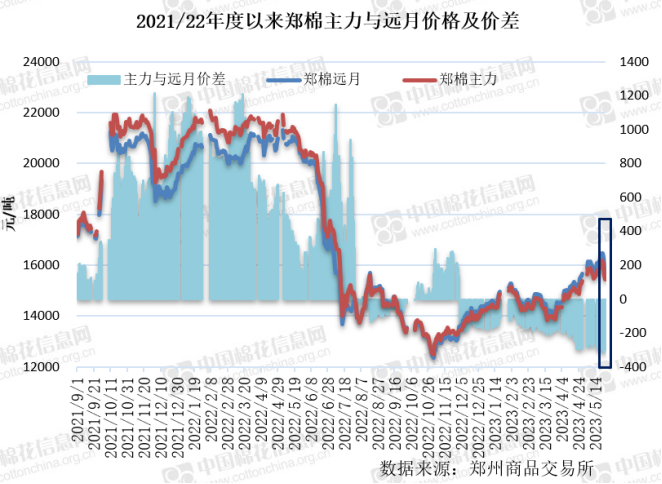

本周初鄭棉延續(xù)上周漲勢(shì),上試高點(diǎn)16340元/噸,達(dá)近十個(gè)月新高,同時(shí)伴隨增倉(cāng)放量。周二開(kāi)始漲勢(shì)減弱,周三主力大幅下挫500點(diǎn),最低跌至15720元/噸,隨后兩日繼續(xù)大幅回調(diào),周五最低跌至15305元/噸,前期買盤陸續(xù)獲利平倉(cāng),期價(jià)跌至4月末位置,暫獲40日均線支撐。周內(nèi)下跌主要受到外盤連續(xù)大幅下挫影響,而棉價(jià)快速漲至高位后下游紡織行業(yè)明顯承受力下降,采購(gòu)趨于謹(jǐn)慎,同時(shí)國(guó)內(nèi)主要商品價(jià)格周內(nèi)普跌則從外圍施壓。鄭棉主力合約周均結(jié)算價(jià)15871元/噸,較上周上漲103元/噸,漲幅0.7%。

本周鄭棉成交量大幅增加,持倉(cāng)量減少。周內(nèi)累計(jì)成交579.3萬(wàn)手,較上周增加144.7萬(wàn)手;持倉(cāng)99.0萬(wàn)手,折495.0萬(wàn)噸,較上周五減少8.7萬(wàn)手。截至周五注冊(cè)倉(cāng)單加有效預(yù)報(bào)總量16782張,折67.13萬(wàn)噸,較上周五減少364張。

現(xiàn)貨:期價(jià)回落紡企點(diǎn)價(jià)略放量 新疆補(bǔ)貼標(biāo)準(zhǔn)出臺(tái)

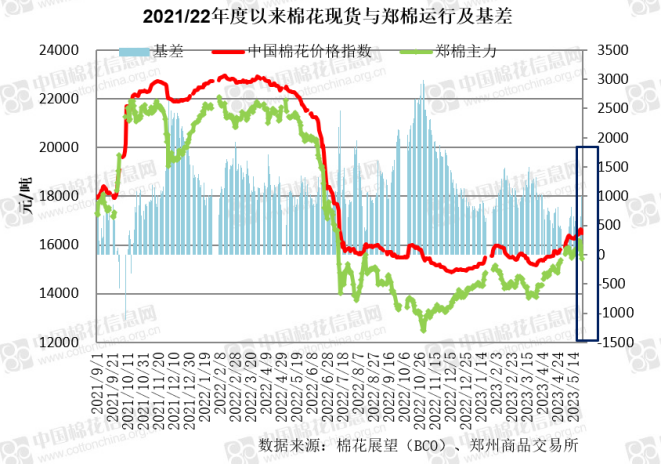

本周價(jià)格先漲后落,現(xiàn)貨價(jià)格延續(xù)相同走勢(shì),但漲跌幅度均較小,尤其在鄭棉大幅下挫階段,貿(mào)易商對(duì)基差有所上調(diào),實(shí)際成交價(jià)跌幅僅兩百元左右。從實(shí)際成交情況來(lái)看,周前期棉價(jià)居高,紡企采購(gòu)謹(jǐn)慎。周中后期隨著鄭棉快速回落,紡企掛單資源陸續(xù)出現(xiàn)成交,同時(shí)鎖基差后點(diǎn)價(jià)也不斷成交,整體基差采購(gòu)情況有所增加。由于紡企存在一定補(bǔ)庫(kù)需求且棉價(jià)大幅回調(diào),同時(shí)后市仍存上漲預(yù)期,周內(nèi)紡企成交總體較為積極,低位補(bǔ)庫(kù)愿望上升,總體成交量增加。目前疆內(nèi)雙28/29低雜白棉資源主流基差報(bào)價(jià)在400-850元/噸,內(nèi)地同指標(biāo)資源高出500元/噸左右。本周現(xiàn)貨中國(guó)棉花價(jià)格指數(shù)周均價(jià)16570元/噸,較上周上漲249元/噸,漲幅1.5%。

5月25日,新疆自治區(qū)財(cái)政廳對(duì)各地州市(不含兵團(tuán))下達(dá)第二批2022年度棉花目標(biāo)價(jià)格補(bǔ)貼,同步撥付棉花質(zhì)量補(bǔ)貼。同時(shí)棉農(nóng)高度關(guān)注的棉花目標(biāo)價(jià)格補(bǔ)貼標(biāo)準(zhǔn)出臺(tái)。陸地棉籽棉交售量補(bǔ)貼標(biāo)準(zhǔn)為1.93元/公斤,其中4月底第一批2022年度棉花目標(biāo)價(jià)格補(bǔ)貼已提前兌付了0.8元/公斤,本次再兌付1.13元/公斤。特種棉(長(zhǎng)絨棉、彩棉)的籽棉交售量補(bǔ)貼標(biāo)準(zhǔn)為2.71元/公斤。棉花質(zhì)量試點(diǎn)區(qū)域內(nèi),達(dá)到“雙29A”級(jí)的籽棉在享受第一批、第二批補(bǔ)貼的基礎(chǔ)上,再疊加享受質(zhì)量補(bǔ)貼0.58元/公斤,達(dá)到“雙29B2”級(jí)的籽棉疊加享受棉花質(zhì)量補(bǔ)貼0.29元/公斤。周內(nèi)新疆整體天氣情況良好,出土棉苗進(jìn)入保墑期,需加強(qiáng)田間管理,出苗苗情長(zhǎng)勢(shì)普遍良好。

2、國(guó)際市場(chǎng):產(chǎn)業(yè)&外圍短期聯(lián)袂施壓 大幅下挫后強(qiáng)勁反彈

本周紐期開(kāi)盤大幅下挫,隨后連續(xù)三日大幅回調(diào),最低下坡80美分至79.86美分/磅,周五反彈至近84美分,并收于最高價(jià)附近。周內(nèi)外圍市場(chǎng)美聯(lián)儲(chǔ)官員表示美國(guó)經(jīng)濟(jì)依然強(qiáng)勁,通脹未快速下降,令加息預(yù)期再次有所回升,同時(shí)美國(guó)債務(wù)上限談判沒(méi)有取得進(jìn)展,帶來(lái)金融市場(chǎng)下挫,美元指數(shù)上漲。而產(chǎn)業(yè)層面得州降雨持續(xù)令旱情得到一定緩解,最新一周美棉簽約數(shù)據(jù)表現(xiàn)平平,裝運(yùn)較明顯下降。宏觀和產(chǎn)業(yè)層面共同施壓之下,棉價(jià)下跌吞沒(méi)上周全部漲幅。周五中美商務(wù)部長(zhǎng)在APEC會(huì)議期間舉行會(huì)晤,同意建立溝通渠道,市場(chǎng)獲得積極信號(hào),行情大幅反彈。當(dāng)周ICE期棉主力周均價(jià)82.97美分/磅,較上周下跌2.24美分,跌幅2.6%。

從主要國(guó)家運(yùn)行情況看,美國(guó)周度簽約量環(huán)比再度減少,裝運(yùn)勢(shì)頭有所減弱。周內(nèi)西南棉區(qū)尤其是得州普遍降雨,其中部分地區(qū)遭遇大風(fēng)、冰雹等惡劣天氣,使得新棉播種進(jìn)度有所放緩,但同時(shí)顯著利好了表墑改善。從6-8月旱情季度預(yù)測(cè)情況來(lái)看,西部以及西南棉區(qū)受少雨天氣影響,旱情或?qū)⒊掷m(xù)存在,中南和東南棉區(qū)預(yù)計(jì)在降雨加持之下,旱情有望消除。印度本年度棉花單日上市量持續(xù)穩(wěn)定在1.5-2.0萬(wàn)噸之間,處于近年同期較快水平,疊加內(nèi)外需求持續(xù)不見(jiàn)轉(zhuǎn)好,其棉價(jià)持續(xù)回調(diào),跌至折87美分/磅的本年度低位。受此影響,棉農(nóng)交售心態(tài)發(fā)生180°轉(zhuǎn)變,正在積極交售手中剩余庫(kù)存,因此預(yù)計(jì)6月份棉花上市量有望維持較高水平。巴基斯坦新年度植棉面積目標(biāo)在276萬(wàn)公頃,同比擴(kuò)大約34%。在本年度減產(chǎn)格局支撐之下,陳棉報(bào)價(jià)維持在20250盧比/莫恩德的近三年高位,折約86美分/磅。整體來(lái)看,市場(chǎng)成交延續(xù)清淡態(tài)勢(shì)。

3、紡織市場(chǎng):上漲困難轉(zhuǎn)而下跌 企業(yè)以接短單為主

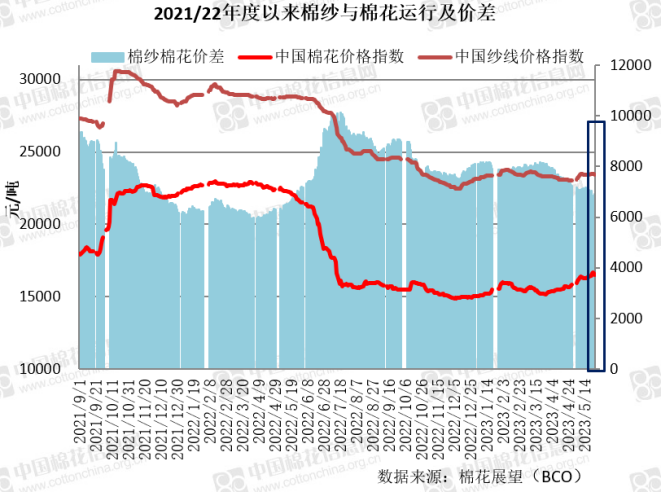

本周初棉紗市場(chǎng)價(jià)格在棉價(jià)連續(xù)大幅上漲后小幅跟漲但難以持續(xù),周末在棉價(jià)快速回調(diào)之后則出現(xiàn)一定下調(diào),整體體現(xiàn)出價(jià)格上漲困難但下跌相對(duì)迅速,反映下游當(dāng)前承受漲價(jià)的難度較大。隨著近期國(guó)內(nèi)棉價(jià)上漲超過(guò)外棉,紡企對(duì)進(jìn)口棉的需求有所上升。目前中小紡企紡紗微利甚至虧損的情況相對(duì)普遍,隨著棉價(jià)快速回調(diào),短期情況或略有好轉(zhuǎn)。當(dāng)前總體開(kāi)機(jī)率仍維持高位。訂單維持短單為主,從一周到一個(gè)月不等,基本延續(xù)到6月上中旬,大廠可到6月下旬。部分企業(yè)主動(dòng)選擇接短單,原因是上下游價(jià)格波動(dòng)較大,且不同步,避免造成虧損。本周中國(guó)紗線價(jià)格指數(shù)為23470元/噸,較上周上漲32元/噸,漲幅0.1%。

本周滌綸短纖市場(chǎng)在調(diào)整中逐步走弱,局部地區(qū)發(fā)貨仍然偏緊,表現(xiàn)略顯抗跌,但整體商品帶動(dòng)聚酯原料價(jià)格均出現(xiàn)下滑,成本走弱下滌短價(jià)格也隨之出現(xiàn)小幅回落,下游剛需少批量采購(gòu)為主,亦有部分逢低出現(xiàn)采購(gòu)。粘膠短纖市場(chǎng)相對(duì)維穩(wěn),工廠多數(shù)以前期訂單發(fā)貨為主,零星有剛需新單商談,廠家報(bào)價(jià)多數(shù)堅(jiān)持,目前中端商談價(jià)格在13100-13300元/噸左右。整體工廠庫(kù)存相對(duì)偏低,可發(fā)貨至6月中旬左右。行業(yè)開(kāi)機(jī)率出現(xiàn)小幅回升,整體負(fù)荷在77.8%左右,主要是賽福建裝置檢修結(jié)束后恢復(fù)。

宏觀經(jīng)濟(jì)

【商務(wù)部部長(zhǎng)王文濤會(huì)見(jiàn)美國(guó)商務(wù)部長(zhǎng)雷蒙多】5月25日,商務(wù)部部長(zhǎng)王文濤在赴美國(guó)參加亞太經(jīng)合組織貿(mào)易部長(zhǎng)會(huì)議期間,在華盛頓會(huì)見(jiàn)美國(guó)商務(wù)部長(zhǎng)雷蒙多。雙方就中美經(jīng)貿(mào)關(guān)系和共同關(guān)心的經(jīng)貿(mào)問(wèn)題進(jìn)行了坦誠(chéng)、專業(yè)、建設(shè)性的交流。中方就美對(duì)華經(jīng)貿(mào)政策、半導(dǎo)體政策、出口管制、對(duì)外投資審查等表達(dá)重點(diǎn)關(guān)切。雙方同意建立溝通渠道,就具體經(jīng)貿(mào)關(guān)切和合作事項(xiàng)保持和加強(qiáng)交流。

【4月企業(yè)利潤(rùn)降幅繼續(xù)收窄】國(guó)家統(tǒng)計(jì)局27日發(fā)布的數(shù)據(jù)顯示,4月份,規(guī)模以上工業(yè)企業(yè)營(yíng)業(yè)收入同比增長(zhǎng)3.7%,較3月份加快3.1個(gè)百分點(diǎn);利潤(rùn)同比下降18.2%,較3月份收窄1.0個(gè)百分點(diǎn),連續(xù)兩個(gè)月收窄。在41個(gè)工業(yè)大類行業(yè)中,有23個(gè)行業(yè)利潤(rùn)增速較3月份加快或降幅收窄、由降轉(zhuǎn)增,占56.1%。

【惠譽(yù)對(duì)美國(guó)“AAA”評(píng)級(jí)發(fā)出警告】國(guó)際評(píng)級(jí)機(jī)構(gòu)惠譽(yù)24日宣布,由于美國(guó)黨派之爭(zhēng)阻礙國(guó)會(huì)兩黨就解決債務(wù)上限問(wèn)題達(dá)成協(xié)議,將美國(guó)長(zhǎng)期外幣發(fā)行人違約評(píng)級(jí)列入負(fù)面觀察名單?;葑u(yù)表示,仍然認(rèn)為兩黨最終會(huì)就提高債務(wù)上限達(dá)成一致,但不能及時(shí)達(dá)成一致的風(fēng)險(xiǎn)正在增加?!坝馄凇边_(dá)成協(xié)議將是一個(gè)負(fù)面信號(hào),表明美國(guó)的整體治理和及時(shí)履行債務(wù)意愿不太可能與“AAA”評(píng)級(jí)相符。

【美聯(lián)儲(chǔ)會(huì)議紀(jì)要:是否進(jìn)一步加息分歧明顯 更加依賴經(jīng)濟(jì)數(shù)據(jù)】美東時(shí)間周三,美聯(lián)儲(chǔ)發(fā)布的最新會(huì)議紀(jì)要顯示,美聯(lián)儲(chǔ)官員在本月的會(huì)議上一致同意加息25個(gè)基點(diǎn),但在是否有必要進(jìn)一步加息的問(wèn)題上存在明顯分歧,更多官員暗示他們準(zhǔn)備暫停加息。紀(jì)要顯示:“幾位與會(huì)者指出,如果經(jīng)濟(jì)發(fā)展與他們目前的預(yù)期一致,那么在這次會(huì)議之后可能沒(méi)有必要進(jìn)一步收緊政策?!彼麄冾A(yù)期美國(guó)經(jīng)濟(jì)增長(zhǎng)將放緩,這將消除進(jìn)一步收緊貨幣政策的必要性。

【歐盟擬取消150歐以下進(jìn)口商品免稅政策?】針對(duì)激增的電子商務(wù)貿(mào)易量,歐盟一直在醞釀改革。歐盟委員會(huì)近日終于公布了《歐盟關(guān)稅改革:一個(gè)由數(shù)據(jù)驅(qū)動(dòng)的更簡(jiǎn)單、智能、安全的關(guān)稅同盟愿景》提案。按照歐盟方面的說(shuō)法,這標(biāo)志著歐盟關(guān)稅同盟啟動(dòng)自1968年成立以來(lái)的最全面改革。其中對(duì)于跨境電商最為關(guān)鍵的一點(diǎn)莫過(guò)于,歐盟在提案中表示,計(jì)劃取消目前150歐元以下進(jìn)口貨物免稅的政策。歐盟表示,目前進(jìn)入歐盟的包裹中,約有65%的訂單故意低估價(jià)值。

展望

從外圍市場(chǎng)運(yùn)行情況來(lái)看,近期國(guó)內(nèi)第二輪疫情在各地頻繁出現(xiàn),鐘南山預(yù)計(jì)高峰將出現(xiàn)在6月底,對(duì)國(guó)內(nèi)經(jīng)濟(jì)的影響目前看并不明顯。本周政策層面頻繁在外交和外貿(mào)等方面發(fā)力,中美商務(wù)部長(zhǎng)在APEC會(huì)議期間會(huì)晤,短期穩(wěn)外貿(mào)促消費(fèi)仍為政策發(fā)力點(diǎn),預(yù)計(jì)經(jīng)濟(jì)溫和復(fù)蘇。海外近期關(guān)注點(diǎn)仍在6月1日到期的美國(guó)政府債務(wù)上限和月中旬的美聯(lián)儲(chǔ)議息會(huì)議,目前兩黨焦點(diǎn)在財(cái)政赤字的削減程度,而美聯(lián)儲(chǔ)為促進(jìn)通脹快速回落,偏鷹表態(tài)也將持續(xù),預(yù)計(jì)對(duì)金融和商品市場(chǎng)仍持續(xù)形成利空影響。

從產(chǎn)業(yè)運(yùn)行情況來(lái)看,國(guó)際市場(chǎng)美國(guó)得州降雨持續(xù),旱情因素影響下降;巴基斯坦植棉面積大幅增加;印度則因需求不振,棉價(jià)下滑促使棉農(nóng)加快交售籽棉,種種因素均形成了產(chǎn)業(yè)層面的偏空氛圍。疊加近期宏觀外圍的利空影響,市場(chǎng)下拉力量仍較強(qiáng)大。但也不能忽視美棉超賣及倉(cāng)單低位可能產(chǎn)生的利多支撐,以及市場(chǎng)在大跌之后的反彈需求及因此出現(xiàn)的對(duì)利多消息的過(guò)度反應(yīng)。

國(guó)內(nèi)市場(chǎng)目前短期新疆天氣未出現(xiàn)明顯不利因素,而棉花現(xiàn)貨漲至近17000元/噸附近后,無(wú)論是從內(nèi)外棉價(jià)差情況,還是當(dāng)前紡企的實(shí)際承受能力來(lái)看,均對(duì)采購(gòu)和使用國(guó)棉形成一定制約。因預(yù)期帶來(lái)的“搶跑”必然會(huì)在需求現(xiàn)實(shí)面前出現(xiàn)校正,而這也符合市場(chǎng)資金短線操作需求。預(yù)計(jì)接下來(lái)棉價(jià)高位震蕩可能性較大。