投資資訊

量化交易加大市場(chǎng)波動(dòng)? 某私募大佬吐槽“量化做T”發(fā)布時(shí)間:2023-05-26 來(lái)源:新浪財(cái)經(jīng)

4月至5月初,A股再現(xiàn)成交持續(xù)放量,連續(xù)24個(gè)交易日突破萬(wàn)億元。不過(guò),隨后成交量萎縮,市場(chǎng)較大幅度地震蕩調(diào)整。在此背景下,不少散戶(hù)和主觀投資機(jī)構(gòu)出現(xiàn)不同程度虧損,而量化私募整體表現(xiàn)較好(雖然超額也在衰減),再度引發(fā)有關(guān)量化的趨同交易、加劇波動(dòng)、有違市場(chǎng)公平等爭(zhēng)議性話(huà)題。

近日,《每日經(jīng)濟(jì)新聞》記者注意到,面對(duì)近期疲軟的市場(chǎng)行情,微博百萬(wàn)粉絲大V“風(fēng)月_投資筆記”(溫州嘉越投資管理有限公司基金經(jīng)理、投資總監(jiān)吳悅風(fēng))建議“量化少做點(diǎn)T”,指出“創(chuàng)業(yè)板2228上面做了6重底而且高度越來(lái)越低已經(jīng)很危險(xiǎn)了”。

所謂“量化做T”,即T0策略,指在同一個(gè)交易日內(nèi),對(duì)同一只股票多次進(jìn)行買(mǎi)賣(mài),在維持股票數(shù)量不變的情況下,通過(guò)高拋低吸獲取額外收益。換句話(huà)來(lái)說(shuō),即當(dāng)日開(kāi)倉(cāng)當(dāng)日平倉(cāng),賺取當(dāng)天的價(jià)格波動(dòng)收益,這種策略方式交易頻率較高,但持倉(cāng)周期短。

大規(guī)模量化交易對(duì)A股市場(chǎng)生態(tài)會(huì)形成怎樣的影響?注冊(cè)制背景下,“價(jià)格籠子”會(huì)限制量化T0策略嗎?就此,記者采訪了多家主觀公私募及量化機(jī)構(gòu)相關(guān)人士,一探究竟。

數(shù)據(jù)來(lái)源:記者整理 視覺(jué)中國(guó)圖 楊靖制圖

散戶(hù)是否因此更難賺錢(qián)?

近年來(lái),隨著量化交易、T0策略規(guī)模不斷增長(zhǎng),與之相關(guān)的趨同交易、加劇波動(dòng)、有違市場(chǎng)公平等話(huà)題不斷。2021年下半年,A股成交量連續(xù)49個(gè)交易日突破萬(wàn)億元,業(yè)內(nèi)有消息稱(chēng)量化交易占比高達(dá)50%,也引發(fā)大量散戶(hù)和主觀投資者對(duì)量化交易的質(zhì)疑。不過(guò),此后多數(shù)專(zhuān)業(yè)機(jī)構(gòu)及研究人士分析,彼時(shí)量化交易占A股成交量的比例或在10%~20%。

如今,4月至5月初,A股也有連續(xù)24個(gè)交易日成交破萬(wàn)億元。其中量化交易規(guī)模有多大?相應(yīng)T0策略又有多大規(guī)模,是否能對(duì)近期的A股行情產(chǎn)生實(shí)質(zhì)影響?

對(duì)于量化私募在2023年交易市場(chǎng)的規(guī)模,好買(mǎi)財(cái)富西區(qū)總經(jīng)理方婷表示,2022年底量化交易大概占整個(gè)市場(chǎng)的20%左右,由于2023年市場(chǎng)的上漲以及量化基金規(guī)模的擴(kuò)大,量化交易規(guī)模的占比應(yīng)該比2022年底的數(shù)據(jù)有所增大,具體的數(shù)據(jù)可能會(huì)在25%左右。

某量化私募策略人士表示:“光看頭部私募的話(huà)(尤其是幾家千億級(jí)別的私募),相對(duì)2021年底的最高規(guī)模,大部分有比較大的衰減。因此,保守估計(jì)當(dāng)前量化交易占比仍然維持10%~20%這個(gè)水平?!睂?duì)于T0策略在量化總策略中所占的比例,該量化私募人士指出:“根據(jù)個(gè)人對(duì)業(yè)內(nèi)策略的了解,粗略估計(jì)T0策略占整個(gè)量化總策略的5%~10%左右?!?/span>

量化交易對(duì)當(dāng)前A股生態(tài)影響如何,散戶(hù)是不是因此更難賺錢(qián)?作為指數(shù)增強(qiáng)產(chǎn)品(主流量化策略)實(shí)現(xiàn)超額收益的方式之一,量化T0策略的交易規(guī)模是否足夠影響到A股的走向?

除了上述吐槽量化的微博百萬(wàn)粉絲大V,業(yè)內(nèi)一直以來(lái)不乏“量化交易加大市場(chǎng)波動(dòng)”的觀點(diǎn)。

金斧子投研總監(jiān)史夢(mèng)姣認(rèn)為,近兩年不少主觀股票多頭策略業(yè)績(jī)不及預(yù)期,量化策略反而成為市場(chǎng)募集主力,相比2020年量化策略占私募基金20%的比重,近年肯定有所增加。量化策略的本質(zhì),確實(shí)會(huì)加大市場(chǎng)波動(dòng),伴隨規(guī)模增加其對(duì)市場(chǎng)的影響也會(huì)變大。

聯(lián)系最近市場(chǎng)行情,史夢(mèng)姣指出,4月以來(lái)市場(chǎng)主要是“中特估”行情,相關(guān)概念股均是大市值股票,因此成交金額在萬(wàn)億元以上可以理解。

不過(guò),也有不少量化機(jī)構(gòu)相關(guān)人士表達(dá)了不同的觀點(diǎn)。上述量化私募策略人士表示,量化T0策略只是量化策略的一部分,并且相比中低頻的量化策略,T0策略容量比較有限。該策略交易在市場(chǎng)整體的交易規(guī)模中的占比非常有限,不足以對(duì)市場(chǎng)產(chǎn)生方向性的影響。

方婷指出,市場(chǎng)強(qiáng)弱主要的決定因素是經(jīng)濟(jì)基本面以及投資者的預(yù)期,而通俗意義上的“追漲殺跌”從量化交易來(lái)看是趨勢(shì)交易,但是反轉(zhuǎn)策略同樣是量化交易策略的重要組成部分,所以從某種程度上可以為市場(chǎng)提供流動(dòng)性,并且讓市場(chǎng)變得更有效。

上述量化私募策略人士也表示,業(yè)內(nèi)主要的量?jī)r(jià)信號(hào)都是反轉(zhuǎn)信號(hào)而非動(dòng)量信號(hào),即量化的交易行為是“高賣(mài)低買(mǎi)”而非“追漲殺跌”?!傲炕灰滋岣吡耸袌?chǎng)有效性,減少了交易機(jī)會(huì)的存在時(shí)間,會(huì)讓廣大交易者更難賺錢(qián),這個(gè)是預(yù)期內(nèi)的”。

市場(chǎng)需要量化以增添新的交易活力,在人工智能、機(jī)器學(xué)習(xí)的助力下,量化策略的迭代能力也在隨之不斷增強(qiáng)。百嘉基金董事、副總經(jīng)理王群航認(rèn)為:“以公募為例,量化的發(fā)展經(jīng)歷了三個(gè)階段:全復(fù)制、增強(qiáng)、主觀+量化。前者為純被動(dòng);后者由少量的主動(dòng)成份,涉及到的基金資產(chǎn)比例為20%左右。后者已經(jīng)帶有了較多的主觀成份,涉及到的基金資產(chǎn)比例一般不超過(guò)50%?!?/span>

超額中樞處于下降趨勢(shì)

5月19日晚間,上海百億級(jí)量化私募思勰投資在微信公眾號(hào)發(fā)布《思勰投資關(guān)于布局指增策略致投資人的一封信》,其表示,A股多個(gè)指數(shù)整體估值水平不高,仍處于歷史中低位,量化多頭布局時(shí)點(diǎn)已悄然而至,呼吁投資者買(mǎi)指增產(chǎn)品,暫停發(fā)行市場(chǎng)中性類(lèi)股票絕對(duì)收益策略。

一般來(lái)說(shuō),T0策略常常應(yīng)用于指數(shù)增強(qiáng)策略中,以進(jìn)一步增厚收益。

近兩年,不少主觀股票多頭策略業(yè)績(jī)不及預(yù)期,量化策略反而成為市場(chǎng)募集主力,指增產(chǎn)品作為近年量化私募主流策略之一,卻表現(xiàn)出超額相對(duì)“吃力”的困境。

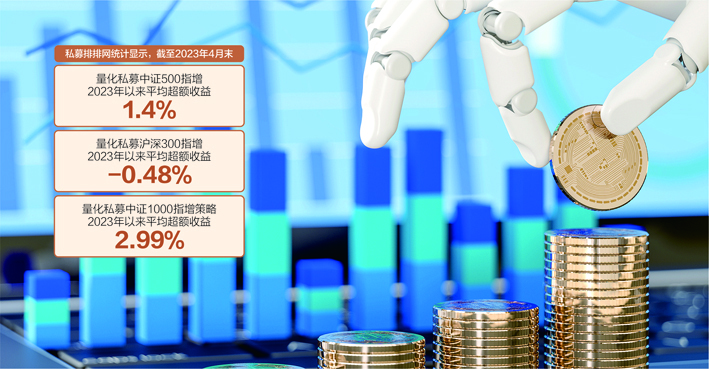

私募排排網(wǎng)統(tǒng)計(jì)顯示,截至2023年4月末,量化私募中證500指增、滬深300指增、中證1000指增策略2023年以來(lái)平均超額收益分別為1.4%、- 0.48%、2.99%,而量化選股策略平均超額收益也為-0.83%,均在3%以下。

對(duì)于指增產(chǎn)品超額收益相對(duì)“吃力”的原因,上海證券基金評(píng)價(jià)研究中心分析稱(chēng):“通常而言,指增產(chǎn)品為了能夠更好地跟蹤指數(shù),對(duì)于組合的風(fēng)格與行業(yè)有較為嚴(yán)格的限制。今年以來(lái),市場(chǎng)呈現(xiàn)出較為明顯的主題行情,即在AIGC、‘中特估’等主題上業(yè)績(jī)表現(xiàn)較強(qiáng),而指數(shù)增強(qiáng)型產(chǎn)品由于風(fēng)格與行業(yè)的限制,導(dǎo)致在此類(lèi)主題的配置上無(wú)法更高的提升權(quán)重,進(jìn)而表現(xiàn)在超額的疲軟?!?/span>

此外,量化選股型的私募產(chǎn)品更多的是基于歷史信息進(jìn)行個(gè)股的選擇,對(duì)于市場(chǎng)中新發(fā)生的事物認(rèn)知有限,無(wú)法對(duì)新生事物進(jìn)行及時(shí)反饋,也是造成超額吃力的一部分因素。

從長(zhǎng)期來(lái)看,量化的超額中樞隨著時(shí)間推移而下降是必然的趨勢(shì)。

據(jù)某量化私募統(tǒng)計(jì),由于1~3月市場(chǎng)風(fēng)格有一定變化,2023年5月初500指增的頭部量化私募超額中樞在4%左右,大部分信號(hào)短期有波動(dòng)因此很難做出超額,但3月后各家量化的超額恢復(fù)速度很快,預(yù)計(jì)2023年500指增超額中樞依舊維持在15%~20%,不會(huì)有太大變化。

業(yè)內(nèi)多把超額衰減歸因于交易擁擠和策略同質(zhì)化。上述量化私募策略人士指出,長(zhǎng)期來(lái)看量化的超額中樞隨著時(shí)間推移而下降是必然的趨勢(shì)。不過(guò),指增產(chǎn)品同質(zhì)化問(wèn)題會(huì)隨著量化行業(yè)超額的內(nèi)卷而逐漸消失,不能在內(nèi)卷中持續(xù)更新迭代模型保持超額水平的量化私募將會(huì)被淘汰。

其實(shí),不僅大類(lèi)資產(chǎn)有周期,策略同樣也有周期。策略的周期影響因素不僅有外部環(huán)境,也有資金大量進(jìn)入因素。史夢(mèng)姣舉例稱(chēng):“例如,最近幾年的價(jià)值成長(zhǎng)策略,2020年到達(dá)巔峰之后持續(xù)調(diào)整2年;此外還有CTA策略,經(jīng)歷多年高光時(shí)刻之后,目前策略調(diào)整周期也創(chuàng)新高。然而,機(jī)構(gòu)持續(xù)出現(xiàn)、策略同質(zhì)化競(jìng)爭(zhēng)、天然規(guī)模瓶頸等,今年指增策略創(chuàng)造超額會(huì)相對(duì)較難,由此規(guī)??刂啤⒉呗缘葧?huì)是成為優(yōu)秀管理人的關(guān)鍵?!?/span>

量化策略監(jiān)管有待完善

2021年9月,證監(jiān)會(huì)主席易會(huì)滿(mǎn)在講話(huà)中提及量化交易、高頻交易等新型交易方式的監(jiān)管問(wèn)題。隨后,同年11月,中國(guó)證券投資基金業(yè)協(xié)會(huì)向部分私募基金管理人發(fā)布《關(guān)于上線“量化私募基金運(yùn)行報(bào)表”的通知》,要求量化私募對(duì)報(bào)送頻率從“季度”提高至“月度”,申報(bào)指標(biāo)也更為細(xì)化。

2023年4月28日,中國(guó)證券投資基金業(yè)協(xié)會(huì)發(fā)布了關(guān)于就《私募證券投資基金運(yùn)作指引(征求意見(jiàn)稿)》公開(kāi)征求意見(jiàn)的通知。對(duì)私募證券投資基金募集、投資、運(yùn)作管理等環(huán)節(jié)提出規(guī)范要求,明確底線要求,完善私募證券投資基金運(yùn)作規(guī)則體系。

2023年以來(lái),全面注冊(cè)制落地,“價(jià)格籠子”縮小游資打板空間。滬深交易所發(fā)布《主板股票異常交易實(shí)時(shí)監(jiān)控細(xì)則》規(guī)定了五大類(lèi)14種典型股票異常交易行為的監(jiān)控標(biāo)準(zhǔn),股票異常交易監(jiān)控進(jìn)一步細(xì)化。

對(duì)于“價(jià)格籠子”機(jī)制的出臺(tái),不少業(yè)內(nèi)人士視為對(duì)量化行業(yè)的監(jiān)管,認(rèn)為量化私募大廠股票高頻交易策略將經(jīng)受考驗(yàn)。高頻T0策略受益于股價(jià)大幅波動(dòng),而細(xì)則稱(chēng)主板股票“異常交易”將實(shí)時(shí)監(jiān)控,從這個(gè)角度來(lái)看,高頻T0策略的盈利空間會(huì)被壓縮。

不過(guò),《每日經(jīng)濟(jì)新聞》記者采訪發(fā)現(xiàn),“價(jià)格籠子”機(jī)制對(duì)于量化高頻策略影響有限。由于高頻策略一般都追求小的交易成本和交易滑點(diǎn),在報(bào)價(jià)時(shí)會(huì)通過(guò)算法拆單等盡量貼合甚至低于對(duì)手報(bào)價(jià)來(lái)減少成本增加收益,因而報(bào)價(jià)不會(huì)偏離當(dāng)前成交價(jià)太遠(yuǎn),“價(jià)格籠子”的限制影響有限。

不難發(fā)現(xiàn),監(jiān)管下的量化投資正幫助我國(guó)市場(chǎng)逐步成熟,量化投資憑借其嚴(yán)格的紀(jì)律性、快速的反應(yīng)能力以及精確的計(jì)算能力能夠及時(shí)地挖掘并填平市場(chǎng)的非理性定價(jià),并為投資人取得不錯(cuò)的收益。

放眼目前監(jiān)管出臺(tái)的相關(guān)政策,實(shí)質(zhì)性針對(duì)量化策略的并不多。

對(duì)此,上述量化私募策略人士表示,量化策略的監(jiān)管重心可以放在以下幾個(gè)方向:“首先,交易行為監(jiān)管,是否存在違規(guī)交易行為例如雙向交易、‘坐莊’等不合規(guī)交易;其次,資金監(jiān)管,資金來(lái)源是否合規(guī),例如是否存在不合規(guī)的杠桿資金;最后,交易公平性監(jiān)管,例如是否存在不同產(chǎn)品間的交易優(yōu)先度問(wèn)題,是否存在類(lèi)似老鼠倉(cāng)的問(wèn)題?!?/span>