投資資訊

國際糖價“高歌猛進”,還有上行動能嗎?發(fā)布時間:2023-05-23 來源:新浪財經(jīng)

本輪原糖價格走強始于3月下旬,印度超預(yù)期減產(chǎn)逐步落實使得其第二批食糖出口配額增發(fā)落空,同時泰國產(chǎn)量不及預(yù)期,使得國際食糖貿(mào)易流持續(xù)偏緊。ICE原糖主力合約從3月20日的低點20.42美分/磅上行至4月末的26.83美分/磅,短短月余時間,漲幅超25%,其間創(chuàng)下2011年以來的價格新高。隨著ICE原糖5月合約交割,行情暫告一段落,原糖主力合約維持26美分/磅高位整理。短期來看,在供給緊平衡背景下,國際糖價或仍以高位運行為主。

供應(yīng)過?;蜣D(zhuǎn)為短缺

近幾個月來,糖業(yè)研究機構(gòu)不斷下調(diào)2022/2023榨季全球食糖供給過剩預(yù)估數(shù)值。國際糖業(yè)組織(International Sugar Organization,ISO)于2月末下調(diào)全球食糖供給過剩預(yù)估值至420萬噸(前值為620萬噸);咨詢機構(gòu)Stone X在5月初預(yù)估全球食糖過剩110萬噸(前值為250萬噸)。估值下調(diào)的原因為主產(chǎn)國食糖產(chǎn)量下降及消費需求保持旺盛。國際大型貿(mào)易商Czarnikow在下調(diào)2022/2023榨季全球食糖過剩量至160萬噸(前值為320萬噸)的同時,預(yù)測2023/2024榨季全球食糖產(chǎn)量為1.788億噸,食糖消費量為1.789億噸,供給短缺約10萬噸。

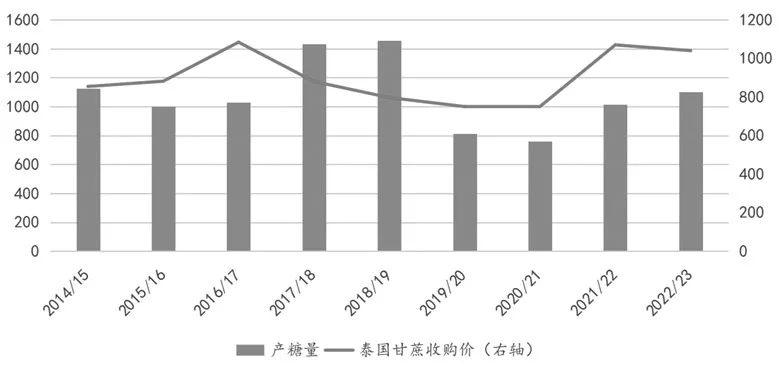

泰國2022/2023榨季已經(jīng)結(jié)束,產(chǎn)糖定格在1103萬噸,較上榨季增產(chǎn)約88萬噸,增幅8.67%,但不及榨季之初預(yù)估的產(chǎn)量1150萬噸。由于種植木薯收益高于甘蔗,且高溫少雨天氣也促使農(nóng)民更傾向種植耐旱、易采收的木薯,泰國甘蔗生產(chǎn)聯(lián)合會預(yù)計2023/2024榨季甘蔗種植面積減少5%,甘蔗產(chǎn)量下降至7000萬—8000萬噸,遠低于2022/2023榨季的9388萬噸。

圖為泰國甘蔗產(chǎn)糖量和收購價對比(單位:萬噸、泰銖/噸)

印度的產(chǎn)糖量大幅下修。2022/2023榨季截至4月底,印度累計產(chǎn)糖3203萬噸,同比減少220.7萬噸,降幅6.45%,僅有67家糖廠開榨。印度糖廠聯(lián)合會(NFCSF)在5月初修正了2022/2023榨季的產(chǎn)糖量預(yù)估,從原來的3550萬噸下調(diào)至3270萬噸。

5月10日,隨著云南糖廠全面收榨,我國2022/2023榨季的產(chǎn)糖量落定,預(yù)計總產(chǎn)量為898萬噸,較上榨季減產(chǎn)約58萬噸。

綜上,北半球2022/2023榨季食糖生產(chǎn)基本落幕,幾大主產(chǎn)國的產(chǎn)糖量較榨季初期的預(yù)估下降400萬—500萬噸,由此產(chǎn)生了較大的短期供給缺口。

供給缺口能否彌補及何時彌補的關(guān)鍵國家是巴西。2023/2024榨季截至4月下半月,巴西中南部累計入榨甘蔗3481.8萬噸,同比增加551.6萬噸,增幅達18.82%;累計制糖比為41.61%,同比增加6.31個百分點;累計產(chǎn)糖量為153.1萬噸,同比增加46.5萬噸,增幅達43.65%。得益于甘蔗單產(chǎn)及制糖比雙雙上升,巴西食品和統(tǒng)計機構(gòu)Conab預(yù)估2023/2024榨季巴西甘蔗入榨量增加4.4%至6.371億噸,產(chǎn)糖量增加4.7%至3877萬噸;其中中南部地區(qū)甘蔗入榨量增加4.9%至5.773億噸,產(chǎn)糖量增加4.8%至3515萬噸。

貿(mào)易流保持偏緊格局

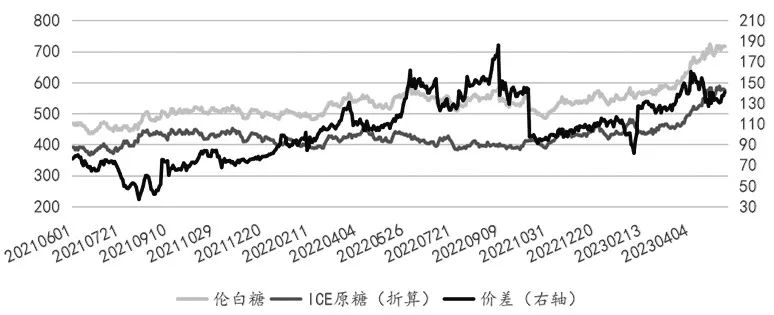

圖為原糖、白糖主力合約價差(單位:美元/噸)

由于北半球食糖產(chǎn)量減少,可供出口的糖源數(shù)量下降,國際食糖出口貿(mào)易保持偏緊態(tài)勢。倫敦白糖期貨主力合約價格從3月初的576.5美元/噸上漲至5月初的700美元/噸之上,漲幅超19%。同期,原糖、白糖價差維持在130美元/噸上方運行,顯示出市場旺盛的白糖消費需求。

在經(jīng)歷了連續(xù)兩個榨季的順利去庫存后,印度政府將2022/2023榨季的首批食糖出口配額限制在610萬噸,同比減少500萬噸。截至5月初,印度糖廠已經(jīng)簽訂610萬噸的出口合同,其中約602萬噸糖已經(jīng)發(fā)運,第一批出口配額基本全數(shù)用完。在產(chǎn)糖量下降背景下,為保證國內(nèi)食糖供應(yīng),印度政府沒有再公布第二批出口配額(100萬—200萬噸)。

2022/2023榨季截至3月底,泰國已出口食糖378.95萬噸,同比增加27.25萬噸,增幅7.19%。在剔除國內(nèi)食糖消費量250萬噸后,本榨季泰國可供食糖出口量約為850萬噸,比上榨季增加約90萬噸,但也不能完全彌補印度造成的出口食糖數(shù)量缺口。

巴西食糖生產(chǎn)正在加速,但港口物流擁堵將延遲巴西糖順利進入國際市場的時間。本榨季,巴西將生產(chǎn)創(chuàng)歷史次高位水平的食糖,同時巴西的大豆和玉米產(chǎn)量也將達到歷史天量,其中的大部分用于出口,由此產(chǎn)生了對其內(nèi)陸運輸和港口物流資源的激烈爭奪。

根據(jù)巴西航運機構(gòu)Williams的數(shù)據(jù),截至5月10日當(dāng)周,巴西港口等待裝運食糖的船只數(shù)量為81艘,等待時間為26天,待裝運食糖360.58萬噸,均為近5年最高水平。

高糖價抑制市場需求

階段性供需錯配直接導(dǎo)致各國食糖價格飆升。國際糧農(nóng)組織食糖價格指數(shù)4月平均值為149.4點,環(huán)比上漲22.4點(增幅為17.6%),連續(xù)第三個月上行,創(chuàng)2011年10月以來的新高。英國3月食物和非酒精飲料價格同比上漲19.1%,再次刷新45年來最大漲幅紀錄,其中牛奶、糖和橄欖油同比漲幅約40%;食糖也成為歐盟地區(qū)價格漲幅最大的食品之一,3月食糖價格平均比2022年同期高出61%以上。

快速走高的糖價已經(jīng)對食糖凈進口國的采購需求產(chǎn)生抑制,如中國加工糖廠已于5月初獲得2023年度的進口許可證額度,但原糖價格高企且進口持續(xù)深度負利潤,使得糖廠被迫推遲采購需求,等待糖價回落。

后市宏觀面風(fēng)險仍存

國際糖市基本面向好,但宏觀層面的風(fēng)險性仍存。截至5月9日,ICE原糖期貨+期權(quán)投機凈多持倉為218290手,為歷史較高水平,但美國債務(wù)危機持續(xù)發(fā)酵,市場擔(dān)憂全球經(jīng)濟衰退,大宗商品市場投資情緒趨于謹慎,WTI原油市場圍繞70美元/桶弱勢運行。

巴西食糖增產(chǎn)預(yù)期已經(jīng)在盤面充分消化,接下來需要關(guān)注其生產(chǎn)進度與總產(chǎn)量是否與預(yù)期一致。截至5月6日,巴西含水乙醇價格為2.7664雷亞爾/升,價格平穩(wěn),但原糖期價持續(xù)攀升,使得兩者之間的價差達到9美分/磅之上,糖廠更傾向于最大化產(chǎn)糖而不是乙醇,預(yù)計2023/2024榨季巴西糖廠制糖比將達到47%—48%。此外,圣保羅地區(qū)自去年10月醇油比價持續(xù)在70%之上,民眾更偏向于使用汽油而不是乙醇,但巴西石油公司近日發(fā)布聲明稱將結(jié)束石油及其衍生燃料與國際市場平價的政策,使巴西國內(nèi)燃料價格的不確定性增加。

北半球的產(chǎn)量故事已經(jīng)講完,接下來的市場焦點將是天氣。據(jù)美國氣候預(yù)測中心預(yù)計,今年8月厄爾尼諾現(xiàn)象出現(xiàn)的可能性超過90%,美國國家海洋和大氣管理局(NOAA)預(yù)估2023年有50%的概率成為有記錄以來最熱的一年。厄爾尼諾現(xiàn)象出現(xiàn)將使得北半球氣溫升高、降雨減少。5月以來,印度多地持續(xù)出現(xiàn)高溫天氣,北部部分地區(qū)氣溫甚至超40℃,局部干旱發(fā)生風(fēng)險增加,如果接下來的季風(fēng)雨不足,則印度下榨季的甘蔗產(chǎn)量堪憂。泰國夏季高溫少雨也會對甘蔗的生長造成較大負面影響,比如2019年的高溫干旱造成甘蔗大面積減產(chǎn),食糖產(chǎn)量由2018/2019榨季的1450萬噸下降至2020/2021榨季的759萬噸。

此外,厄爾尼諾現(xiàn)象會造成巴西降雨增加,這也將影響糖廠生產(chǎn)進度與港口裝運效率。巴西中南部4月的暴雨影響甘蔗收割作業(yè)導(dǎo)致下半月甘蔗入榨量同比減少12.54%,所幸5月上半月的降雨預(yù)計有所減少,利于上半月甘蔗入榨與食糖生產(chǎn)。

預(yù)計巴西食糖大規(guī)模順利出口至國際市場的時間將從三季度開始,在此之前,國際糖市偏緊的貿(mào)易流格局難以短期緩解,原糖期價二季度或以高位盤整為主,預(yù)計ICE原糖主力合約價格將在24—27美分/磅區(qū)間波動。