投資資訊

銅價顯著回調(diào) 市場進入risk off狀態(tài)發(fā)布時間:2023-05-16 來源:新浪財經(jīng)

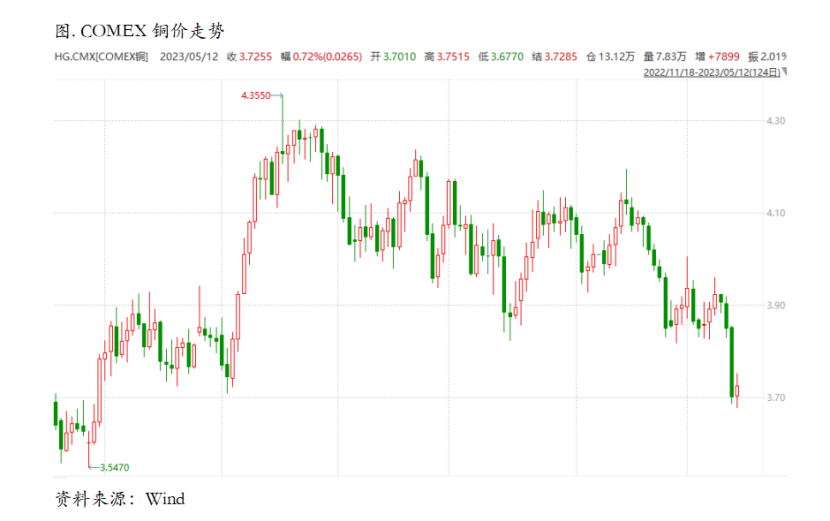

上周銅價顯著回調(diào),市場進入risk off狀態(tài),衰退擔憂進一步加深。上周美國CPI一度讓市場松一口氣,但是從全球來看,近期的整體經(jīng)濟數(shù)據(jù)并不良好,增長前景被蒙上一層陰影。同時歐洲仍在強調(diào)加息,這也加深了市場對于歐洲衰退的擔憂。海外精煉銅顯性庫存持續(xù)增加,也從一個側(cè)面說明當前供需層面的某種失衡正在出現(xiàn)。再往后看,銅價經(jīng)歷了近期的調(diào)整之后,部分定價了對全球經(jīng)濟增長放緩的預期,可能會有所反彈,但是如果全球增長放緩進一步坐實,下跌的幅度可能還并沒有充分反映。

一、 上周COMEX銅市場回顧

上周COMEX銅價顯著回調(diào),市場進入risk off狀態(tài),衰退擔憂進一步加深。上周美國CPI一度讓市場松一口氣,但是從全球來看,近期的整體經(jīng)濟數(shù)據(jù)并不良好,增長前景被蒙上一層陰影。同時歐洲仍在強調(diào)加息,這也加深了市場對于歐洲衰退的擔憂。秘魯一季度銅精礦產(chǎn)量同比增加近20%,考慮到一季度秘魯還遭遇了相當程度的供應擾動,產(chǎn)量同比還能錄得顯著增長,說明新擴建項目運營非常順利,而海外精煉銅顯性庫存持續(xù)增加,也從一個側(cè)面說明當前供需層面的某種失衡正在出現(xiàn)。再往后看,銅價經(jīng)歷了近期的調(diào)整之后,部分定價了對全球經(jīng)濟增長放緩的預期,可能會有所反彈,但是如果全球增長放緩進一步坐實,下跌的幅度可能還并沒有充分反映。

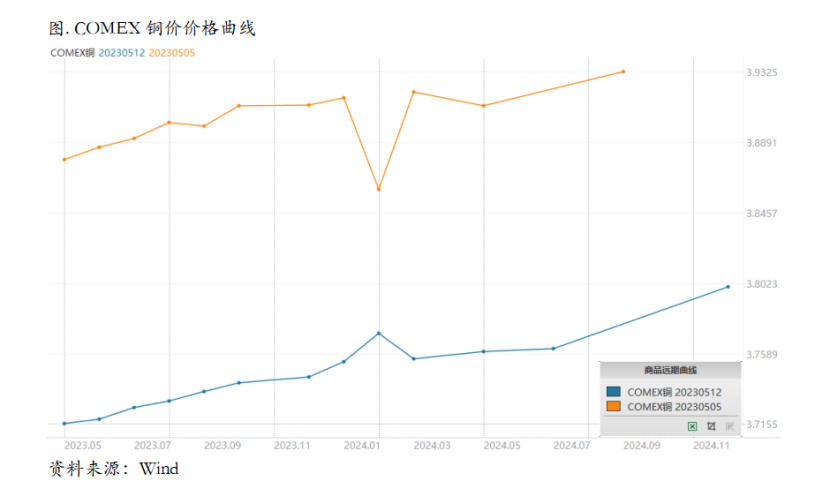

上周COMEX銅價格曲線整體向下位移,價格曲線近遠端都維持contango結(jié)構(gòu)。最近北美庫存的交倉有所放緩,連續(xù)數(shù)個交易日庫存維持0變動,但是整個海外精煉銅庫存在增加。因此雖然COMEX庫存依然偏低,但是對于borrow策略而言市場并沒有太大的積極性去參與,因為可以預見的是后期庫存可能增加。目前對COMEX的價差結(jié)構(gòu)也很大程度上取決于對美國經(jīng)濟的預期。如果認為其韌性非常強勁,那么做lending是不太合適,尤其是目前庫存還是偏低,lending的風險不小。但是如果認為后續(xù)會迎來比較嚴重的衰退,還是可以適當布局一些lending。

二、上周SHFE銅市場回顧

上周SHFE銅價顯著回落,回落的主要原因在于對國內(nèi)經(jīng)濟復蘇預期的強烈下修,這主要因為上周國內(nèi)重要宏觀數(shù)據(jù)較多,但是表現(xiàn)普遍不盡如人意。首先是4月國內(nèi)CPI僅錄得0.1%,PPI更是繼續(xù)負增長,使得市場對于國內(nèi)進入通縮有了更加悲觀的預期。同時4月外貿(mào)數(shù)據(jù)如期回落,并且有的數(shù)據(jù)與主要貿(mào)易伙伴的外貿(mào)數(shù)據(jù)有所出入,并未形成完成邏輯鏈條。最后社融數(shù)據(jù)表現(xiàn)欠佳,居民部門中長期貸款負增長,仍然沒有恢復加杠桿的信心。同時國內(nèi)精煉銅產(chǎn)量持續(xù)處于高位水平,而需求存在環(huán)比繼續(xù)走弱的空間,銅價在回調(diào)之后可能會有所反彈,但是整體而言回調(diào)可能并沒有結(jié)束。

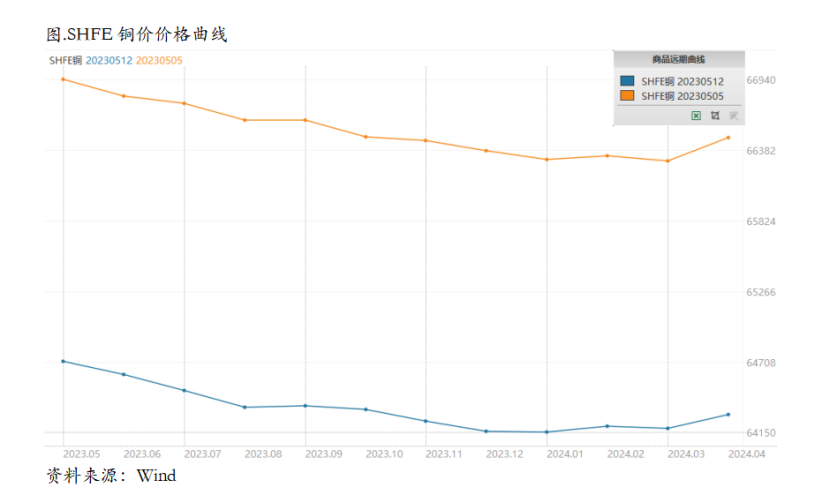

上周SHFE銅價格曲線向下位移,價格曲線維持back結(jié)構(gòu),月差也沒有明顯走闊。目前看來,5月精煉銅表消環(huán)比4月可能又有一定下降。不過5月月度平衡表上看上半年仍然有缺口,意味著庫存還會有所去化,但是如果出現(xiàn)進口精煉銅的補充,月差可能也很難真正走強。因此正套可以考慮,但是空間可能不會太大,這對于入場的價差點位有更高的要求,并且可能需要及時獲利了結(jié),因為一旦進口窗口打開,進口貨源進入關內(nèi),月差可能就會面臨階段性收縮。

三、國內(nèi)外市場跨市套利策略

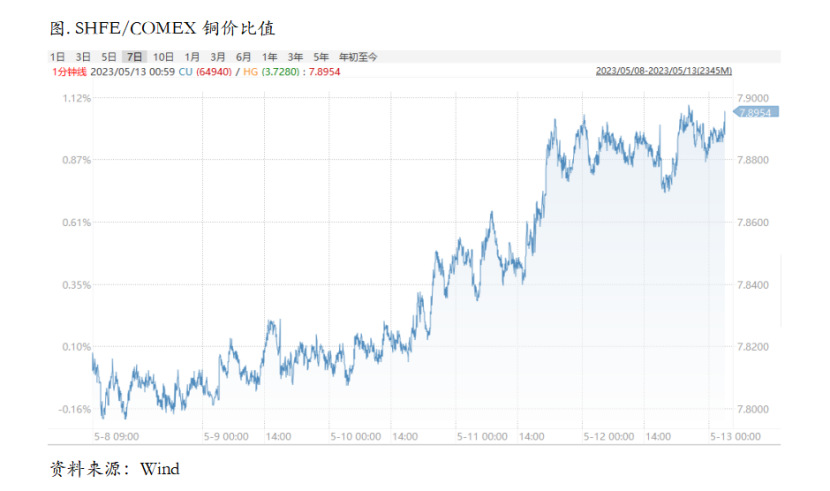

上周SHFE/COMEX比價震蕩上行,與我們之前提示的比價往進口窗口打開、并且通過下跌來完成完全吻合。目前國內(nèi)需求雖然邊際回落但表現(xiàn)仍然尚可,尤其上周價格下跌后補庫意愿還是強烈,社會庫存繼續(xù)下降,保稅庫存略微去化。再往后后續(xù)國內(nèi)冶煉廠集中檢修的情況較多,并且需要關注硫酸脹庫的潛在影響,供應擾動會環(huán)比回升,加之單月長單進口量下降,月間的供需缺口被動放大,因此總的來看內(nèi)外比價還是要按照給出進口利潤的方向來做。

四、宏觀、供需和持倉,銅市場影響因素深度分析

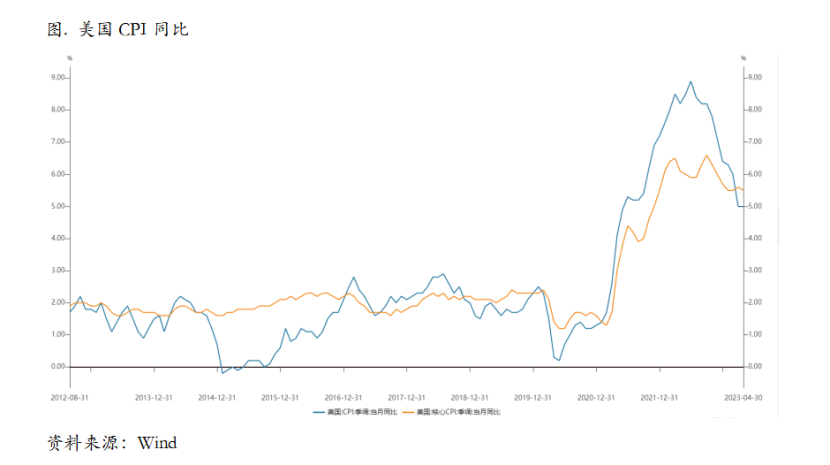

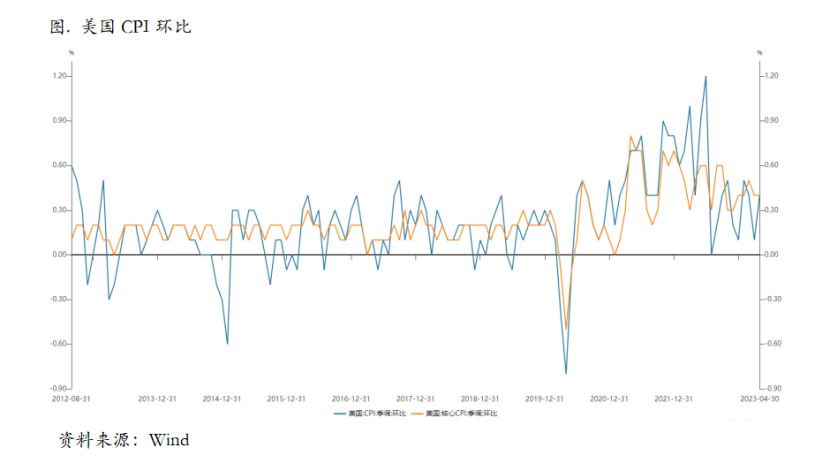

宏觀方面,美國公布4月最新通脹數(shù)據(jù)。其中CPI同比上升4.9 %,環(huán)比上升0.4%;核心CPI同比上升5.5%,環(huán)比上升0.4%,均符合市場預期。

美國就業(yè)市場的韌性下滑,或?qū)楹诵耐浱峁┮欢ㄖ?,考慮到后續(xù)能源價格的可能波動,美聯(lián)儲去通脹進程或?qū)⑤^慢,短期內(nèi)降息的可能性較低。4月美國新增非農(nóng)就業(yè)數(shù)據(jù)顯示當前美國就業(yè)市場韌性較強。但職位空缺數(shù)與職位空缺率反映美國就業(yè)市場的緊張態(tài)勢邊際緩解。從4月份的通脹數(shù)據(jù)來看,當前就業(yè)市場對核心通脹的支撐較為明顯,若就業(yè)市場仍保持較慢回落,核心通脹下行的斜率會較慢,下半年高基數(shù)消失后,整體通脹水平面臨反彈壓力。

從美聯(lián)儲5月FOMC會議的表態(tài)來看,本輪加息或已結(jié)束。4月通脹水平繼續(xù)下行,或也將支持6月份停止加息。但降息或不會如市場預期般很快到來,一方面核心通脹黏性仍較強,降息很有可能會使美聯(lián)儲之前緊縮政策效果大打折扣;另一方面銀行業(yè)危機尚未對實體經(jīng)濟造成較大規(guī)模的負面影響。我們認為,最快在2023年底,隨著銀行業(yè)壓力逐漸增強,美聯(lián)儲對于通脹和增長的平衡或?qū)⒅饾u轉(zhuǎn)向經(jīng)濟增長,屆時聯(lián)儲內(nèi)部或?qū)⒅饾u開始討論降息的可能性,并在隨后開啟降息進程。

國內(nèi)宏觀方面,中國4月出口同比上升8.5%,3月為同比上升14.8%;4月進口同比下跌7.9%,3月為同比下跌1.4%;4月貿(mào)易順差902.1億美元,3月為881.9億美元。

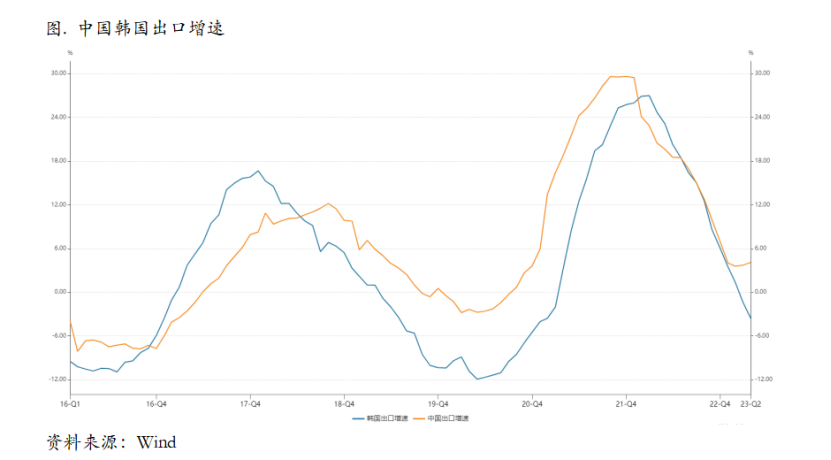

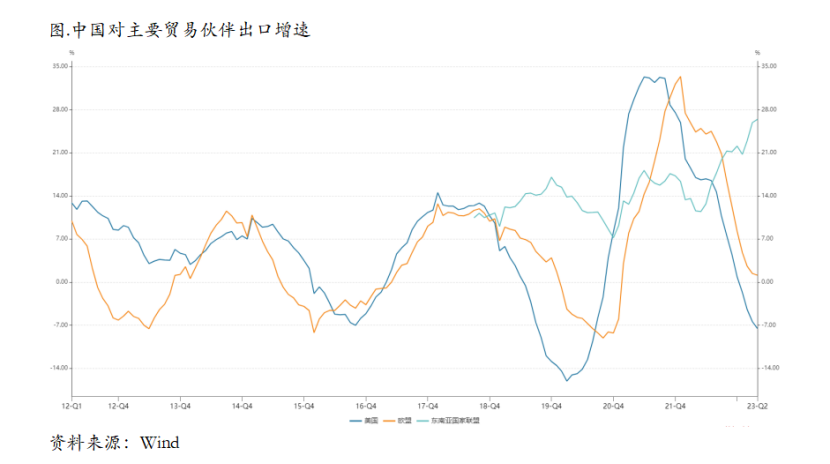

4月摩根大通全球制造業(yè)PMI為49.6%,較3月持平,韓國出口負增長幅度再度加深。在歐美等主要央行不斷提升利率水平的大背景下,當前全球經(jīng)濟或難有繼續(xù)改善的空間。分國別看,4月我國對主要國家/地區(qū)出口增速有所分化。對發(fā)達國家出口增速邊際改善,對新興市場國家/地區(qū)出口增速有所回落。

從外需看,上述國家/地區(qū) 4月制造業(yè)PMI有漲有跌,但全球主要經(jīng)濟體制造業(yè)PMI較多處于收縮區(qū)間。分產(chǎn)品看:高新技術(shù)產(chǎn)品、手機等出口增速有所提升,玩具、成品油等商品出口增速下跌??偟膩砜矗?月出口的商品類別中,整體仍有一定韌性,此外4月汽車相關產(chǎn)品出口繼續(xù)高增,成為出口的一大支撐,后續(xù)有望繼續(xù)保持較高增速。

4月出口正增長或因積壓訂單仍在持續(xù)釋放,后續(xù)出口增速或仍將面臨下行壓力。從4月份數(shù)據(jù)來看,積壓訂單的釋放目前可能仍在持續(xù)當中,疊加基數(shù)效應,一定程度上驅(qū)動了出口同比正增長。但從主要出口商品金額的環(huán)比變化來看,部分訂單的后續(xù)動能可能已經(jīng)不足。如果參照2022年6-8月份出口表現(xiàn)來看,5月份出口可能會出現(xiàn)進一步回落,后續(xù)出口增速或?qū)⒚媾R下行壓力。

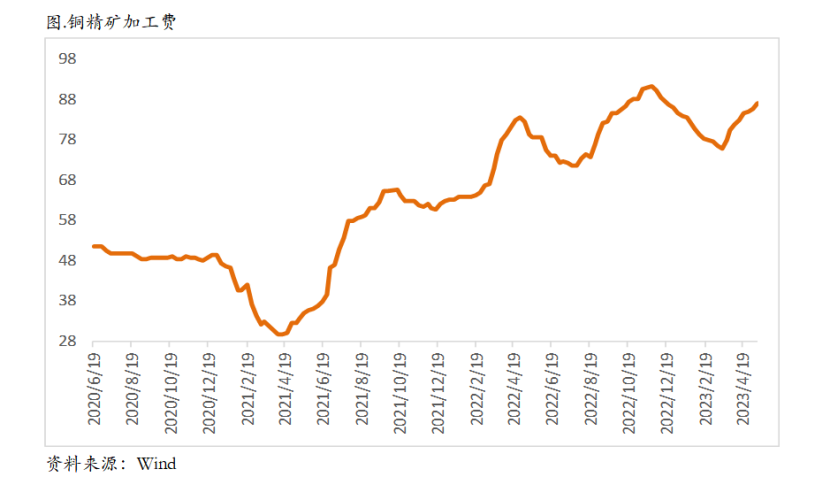

從微觀層面上看,干凈銅精礦TC指數(shù)85.4美元/干噸,周均85.4美元/干噸,較上周增加0.3美元/干噸。Mysteel干凈銅精礦(26%)現(xiàn)貨價2109-2121美元/干噸,周均價2115美元/干噸,較上周減少18美元/干噸。銅精礦現(xiàn)貨TC維持穩(wěn)定,本周僅有2個工作日,市場成交活躍度一般,冶煉廠對5/6月份船期貨物的需求繼續(xù)減弱。盡管現(xiàn)在冶煉廠的原料庫存下降,但是并未到緊缺的程度,而且后續(xù)大量船只陸續(xù)到港補充貨源。預計短期內(nèi)現(xiàn)貨TC或?qū)⒃?0美元中位徘徊。

現(xiàn)貨方面,周初圍繞平水附近波動,且部分貨商小幅貼水出貨以促成交;主因下游消費難有提振,加之BACK結(jié)構(gòu)月差未能表現(xiàn)收斂,整體圍繞BACK60~120元/噸波動。隨著后續(xù)銅價走低,下游買興稍有回暖,貨商有意挺價出貨,但近月合約BACK月差也走擴至200元/噸,疊加換月在即,升水未有明顯漲勢。隨著銅價持續(xù)下挫,部分下游企業(yè)出現(xiàn)畏跌情緒,采買開始有所謹慎,隨著現(xiàn)貨市場成交活躍降溫,價格仍將有下探風險;進口現(xiàn)貨扭虧轉(zhuǎn)盈,后市開始擔憂進口銅......