投資資訊

Mysteel解讀:2023年一季度生豬市場熱點——動物疫病發(fā)布時間:2023-03-09 來源:新浪財經(jīng)

【導(dǎo)語】從年后開始,市場一直都有非瘟的炒作,不管是節(jié)后豬價的反常上漲,還是滿天飛的市場小道消息,仿佛都在印證非瘟疫情的嚴(yán)重性,但據(jù)Mysteel農(nóng)產(chǎn)品對年初市場的了解,非瘟疫情并無嚴(yán)重情況發(fā)生。

年后——2月中旬前

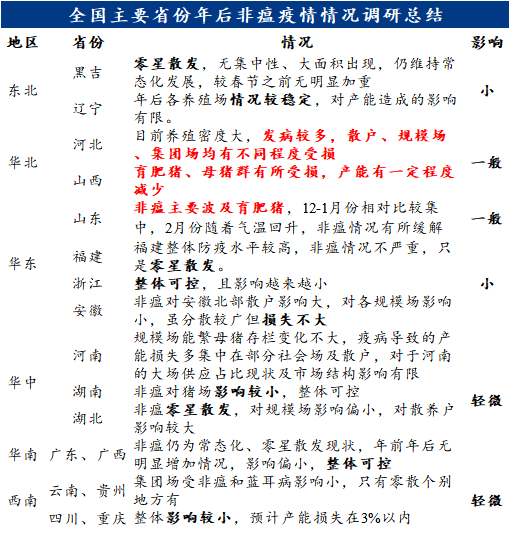

表1全國主要省份年后非瘟疫情情況調(diào)研總結(jié)

據(jù)Mysteel農(nóng)產(chǎn)品生豬團(tuán)隊調(diào)研情況統(tǒng)計,年后到2月中旬,國內(nèi)非瘟疫情情況呈現(xiàn)環(huán)比小幅好轉(zhuǎn),同比明顯減少現(xiàn)狀,嚴(yán)重程度不及去年同期。東北、華北局部地區(qū)存在集中感染情況,但通過及時清場和拔牙處理后,區(qū)域內(nèi)的散養(yǎng)戶、集團(tuán)場產(chǎn)能均受損有限,而華南、西南及華東多地,年前年后的非瘟疫情情況變化,影響輕微,多為零星散發(fā)情況。

其中,河北及山西非瘟疫情感染情況較為嚴(yán)重、范圍較大,規(guī)模場、散養(yǎng)戶均有中招,尤其母豬群受損較大,不過年后情況較年前有所好轉(zhuǎn)。

山東、河南、湖南、湖北及安徽局部地區(qū)有集中感染情況,且多為中小散養(yǎng)戶,同時因散戶非瘟疫情防控措施相對有限,一經(jīng)感染便立即清欄,對產(chǎn)能有所影響。

江西、福建、浙江、廣東、廣西、四川及重慶等地非瘟疫情感染情況不多,仍為常態(tài)化零星散發(fā),影響偏小,整體可控。

2月中旬——3月初

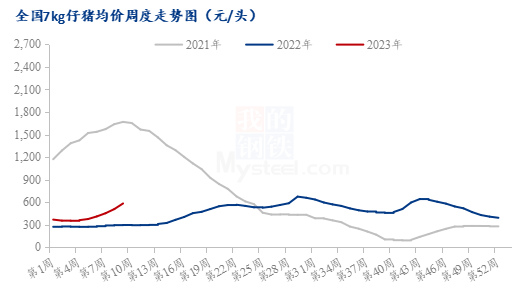

但2月底到目前為止,非瘟疫情以及藍(lán)耳、腹瀉的嚴(yán)重程度,已然超出前面所說的范疇,不管是市場上仔豬感染的消息滿天飛,還是仔豬價格的提前上漲,都體現(xiàn)了目前的動物疫情,尤其是仔豬的腹瀉、藍(lán)耳相對較為嚴(yán)重。

圖1 全國7kg仔豬均價周度走勢圖

按理說,目前的仔豬供應(yīng)量對應(yīng)2022年9-10月的能繁母豬數(shù)量,同比2021年的能繁母豬數(shù)量要多,但是2022年仔豬直至4-5月份才漲價,而2023年2月仔豬價格就持續(xù)上行,略顯有些違背供需規(guī)律。

對此,個人認(rèn)為主要有以下幾個原因。

第一、看漲、炒作及補欄情緒刺激。因年后到3月份為傳統(tǒng)補欄階段,加上市場對下半年行情一致性看好,導(dǎo)致仔豬市場成交火熱,供不應(yīng)求。

第二、全國各地動物疫情情況相對嚴(yán)重,仔豬供給受到一定影響。此外,規(guī)模場也有減少外賣數(shù)量、增加自養(yǎng)比例、增加仔豬外采數(shù)量等操作。

第三、物流影響。自2022年12月份全國新冠疫情全面解封后,動物病毒隨人員流動迅速在豬場之間傳播,造成豬場防疫、消殺難度增加、負(fù)荷過載,豬場生物安全防控沒做到位,導(dǎo)致動物病毒大范圍傳播。

第四、2022年上半年豬價偏低、豬場利潤不佳,母豬淘汰量不少,部分補欄的能繁母豬質(zhì)量較為一般,導(dǎo)致下半年配種及今年出生仔豬體質(zhì)也較為一般。

以上幾個原因,就是近期仔豬價格明顯上漲的原因,也是近期動物疫病比較嚴(yán)重的印證。后續(xù)動物疫病的發(fā)展趨勢,按照季節(jié)性來看,短期,隨著溫度逐漸轉(zhuǎn)暖,疫情情況也將得到明顯改善。

動物疫病對短期供給影響

不過,近期仔豬價格上漲、供給縮量,以及一胎母豬被迫淘汰的情況,對后期豬價利好空間有多大?生豬供給到什么時間點會恢復(fù)?

首先,目前頭部企業(yè)的能繁母豬恢復(fù)供給時間約為3-4個月,而按照12月份起、仔豬上市時間為5-6個月后,以及1-3月疫情較嚴(yán)重這三個前提預(yù)測,理論上5月份之前仔豬價格都將保持穩(wěn)步上漲趨勢。

其次,若按照普通規(guī)模企業(yè)能繁母豬恢復(fù)供給時間為6個月計算,則8月份后仔豬供給才能明顯恢復(fù)。那么,在此之前,因“2022年5月能繁母豬轉(zhuǎn)正”,而造成2023年3月之后生豬出欄逐漸增量的供給壓力,大概率會有一些折扣。