投資資訊

A股有望延續(xù)結(jié)構(gòu)性行情 小盤(pán)股有望占優(yōu)發(fā)布時(shí)間:2023-03-07 來(lái)源:新浪財(cái)經(jīng)

今年的經(jīng)濟(jì)復(fù)蘇節(jié)奏大概率是溫和的,分子端盈利的抬升或有限,利率中樞進(jìn)一步下移的空間不大,分母端利率對(duì)估值的影響減弱。3月A股市場(chǎng)將延續(xù)結(jié)構(gòu)性行情,小盤(pán)股有望占優(yōu),大盤(pán)價(jià)值上漲空間有限。

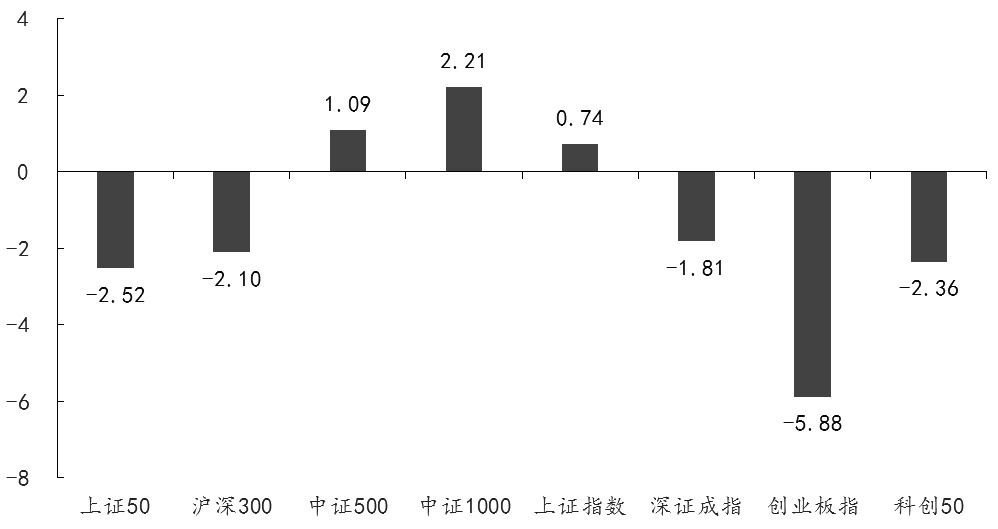

2月份A股市場(chǎng)總體延續(xù)振蕩格局,結(jié)構(gòu)性行情突出,主要寬基指數(shù)分化明顯,小盤(pán)股表現(xiàn)強(qiáng)于大盤(pán)股,消費(fèi)和周期風(fēng)格跑贏成長(zhǎng)和金融風(fēng)格,中證1000和中證500指數(shù)當(dāng)月分別上漲2.21%和1.09%,上證50和滬深300指數(shù)分別下跌2.52%和2.10%,通信、輕工制造和計(jì)算機(jī)成為反彈力度最大行業(yè)。3月首周,在PMI數(shù)據(jù)超預(yù)期的提振下,上證指數(shù)站穩(wěn)3300點(diǎn),創(chuàng)近7個(gè)月新高。期指方面,IF和IH合約仍然保持升水結(jié)構(gòu),IC和IM遠(yuǎn)月合約維持小幅貼水。

2月A股市場(chǎng)在三大核心邏輯中運(yùn)行:

第一,1月信貸數(shù)據(jù)超預(yù)期,但結(jié)構(gòu)性矛盾依然突出,復(fù)蘇的動(dòng)力主要來(lái)源于生產(chǎn)供應(yīng)端,需求端未見(jiàn)實(shí)質(zhì)性的改善,寬信用的傳導(dǎo)仍不通暢,居民端信貸依然形成負(fù)向拖累。經(jīng)濟(jì)復(fù)蘇的相關(guān)板塊均不同程度反彈。業(yè)績(jī)披露高峰過(guò)后,對(duì)經(jīng)濟(jì)的“強(qiáng)預(yù)期”情緒已經(jīng)反映在價(jià)格中,因此2月股指市場(chǎng)以橫盤(pán)振蕩為主。

第二,資金面邊際改善但改善不明顯。2月新成立的偏股型基金份額為328.24億份,較去年同期增加了106.93億份,較1月增加146.28億份,盡管同比和環(huán)比均有所改善,但相較于2021—2022平均水平仍有較大差距。兩融資金活躍度上升,2月底融資融券余額較1月底上升458.22億元,至1.59萬(wàn)億元,融資買(mǎi)入額占A股總成交金額的比重上升0.58個(gè)百分點(diǎn),達(dá)到8.18%。。

第三,外圍股市調(diào)整,美元指數(shù)反彈。1月美國(guó)非農(nóng)數(shù)據(jù)表現(xiàn)亮眼,新增非農(nóng) 51.7 萬(wàn)人,顯著超出市場(chǎng)預(yù)期的18.8萬(wàn)人,失業(yè)率回落至3.4%,引發(fā)市場(chǎng)對(duì)于后續(xù)通脹的擔(dān)憂。隨后公布的通脹數(shù)據(jù)再次顯示通脹黏性較強(qiáng)。1月美國(guó)CPI同比6.4%,前值6.5%,預(yù)期6.2%;核心CPI同比5.6%,預(yù)期5.5%,能源走高是主要貢獻(xiàn),住房項(xiàng)仍是最大貢獻(xiàn)但環(huán)比降溫。加息步伐不確定性增加,投資者對(duì)終點(diǎn)利率的預(yù)期上調(diào),壓制美股表現(xiàn)。美元指數(shù)反彈至105上方?;诿涝笖?shù)反彈、人民幣匯率下跌、外資流入趨緩、人民幣資產(chǎn)振蕩的傳導(dǎo)邏輯,海外風(fēng)險(xiǎn)偏好的回落對(duì)國(guó)內(nèi)市場(chǎng)的風(fēng)險(xiǎn)偏好形成邊際壓制。北向資金流入速度趨緩,2月合計(jì)凈流入規(guī)模僅為92.59億元,較1月的1412.90億元明顯下降。

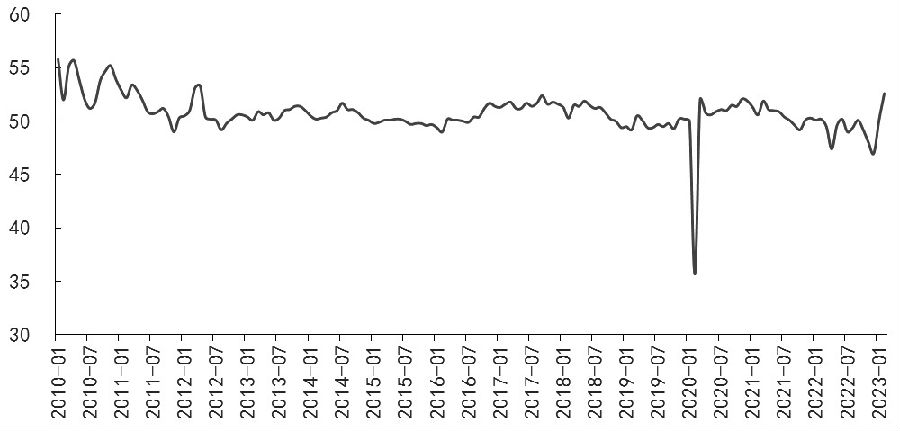

圖為2月PMI超預(yù)期回升(單位:%)

當(dāng)前市場(chǎng)處于“強(qiáng)預(yù)期”到現(xiàn)實(shí)層面的驗(yàn)證期。2月先行指標(biāo)PMI超預(yù)期回升,制造業(yè)PMI指數(shù)錄得 52.6%,較前值回升 2.5 個(gè)百分點(diǎn),回升幅度強(qiáng)于季節(jié)性,經(jīng)濟(jì)修復(fù)強(qiáng)度超市場(chǎng)預(yù)期。其中生產(chǎn)指數(shù)大幅上行6.9個(gè)百分點(diǎn)至56.7%,春節(jié)后復(fù)工復(fù)產(chǎn)順利,企業(yè)開(kāi)工率普遍回升。新訂單指數(shù)回升3.2個(gè)百分點(diǎn)至54.1%,需求保持復(fù)蘇態(tài)勢(shì)。但隨著經(jīng)濟(jì)數(shù)據(jù)的回暖,市場(chǎng)可能會(huì)逐漸放低對(duì)政策的期待。從高頻數(shù)據(jù)看,經(jīng)濟(jì)修復(fù)斜率尚待進(jìn)一步驗(yàn)證,需重點(diǎn)關(guān)注節(jié)后強(qiáng)勁的房地產(chǎn)銷售能否持續(xù),并帶動(dòng)地產(chǎn)投資回暖。海外需求收縮放緩、其他出口國(guó)的出口數(shù)據(jù)邊際回暖,但國(guó)內(nèi)出口是否改善仍需確認(rèn)。

3月5日,國(guó)務(wù)院總理在政府工作報(bào)告中指出,五年來(lái),我們擴(kuò)大國(guó)內(nèi)有效需求,推進(jìn)區(qū)域協(xié)調(diào)發(fā)展和新型城鎮(zhèn)化。圍繞構(gòu)建新發(fā)展格局,立足超大規(guī)模市場(chǎng)優(yōu)勢(shì),堅(jiān)持實(shí)施擴(kuò)大內(nèi)需戰(zhàn)略,培育更多經(jīng)濟(jì)增長(zhǎng)動(dòng)力源。

第一,經(jīng)濟(jì)發(fā)展的目標(biāo)符合市場(chǎng)預(yù)期的下限。報(bào)告提出實(shí)現(xiàn)5%左右的GDP增速;城鎮(zhèn)新增就業(yè)1200萬(wàn)人左右,城鎮(zhèn)調(diào)查失業(yè)率5.5%左右;居民消費(fèi)價(jià)格漲幅3%左右;居民收入增長(zhǎng)與經(jīng)濟(jì)增長(zhǎng)基本同步;今年擬安排地方政府專項(xiàng)債券3.8萬(wàn)億元,赤字率擬按3%安排。政府工作報(bào)告奠定了2023年溫和復(fù)蘇的總基調(diào),隨著疫情對(duì)國(guó)內(nèi)經(jīng)濟(jì)影響減弱以及生產(chǎn)工作生活有序恢復(fù),2023年國(guó)內(nèi)經(jīng)濟(jì)溫和復(fù)蘇的確定性較高。

第二,政策強(qiáng)調(diào)“連續(xù)性針對(duì)性”,貨幣政策延續(xù)精準(zhǔn)有力的定調(diào),短期基本回歸常態(tài)化,在不出現(xiàn)重大風(fēng)險(xiǎn)的前提下,利率中樞難有進(jìn)一步寬松,A股市場(chǎng)靠分母端利率的驅(qū)動(dòng)空間有限,更多將依賴分子端盈利的改善。

第三,產(chǎn)業(yè)政策方面,繼續(xù)著力擴(kuò)大內(nèi)需和加快建設(shè)現(xiàn)代化產(chǎn)業(yè)體系。未來(lái)在擴(kuò)大內(nèi)需領(lǐng)域,可能圍繞支持住房改善、新能源汽車等方面出臺(tái)消費(fèi)鼓勵(lì)政策。數(shù)字經(jīng)濟(jì)建設(shè)相關(guān)政策頻出,政府報(bào)告新增的“傳統(tǒng)企業(yè)和中小企業(yè)數(shù)字化轉(zhuǎn)型”值得關(guān)注。

展望后市,市場(chǎng)中期共識(shí)有望加強(qiáng),將繼續(xù)演繹結(jié)構(gòu)性行情。

結(jié)合政府工作報(bào)告的指引,經(jīng)濟(jì)增長(zhǎng)目標(biāo)5%左右是此前市場(chǎng)預(yù)期的下限水平,弱化了強(qiáng)復(fù)蘇預(yù)期,今年的復(fù)蘇節(jié)奏大概率是溫和的,分子端盈利的抬升或許有限;政策端延續(xù)精準(zhǔn)有力的定調(diào),利率中樞進(jìn)一步下移的空間不大,分母端利率對(duì)估值的影響減弱。從資金面看,公募基金新發(fā)行規(guī)模邊際改善,杠桿資金活躍度上升,受海外因素?cái)_動(dòng)北向資金流入放緩但仍保持凈流入趨勢(shì),資金面的邊際改善使得趨勢(shì)行情有望繼續(xù)推進(jìn)。

總體看,3月A股市場(chǎng)延續(xù)結(jié)構(gòu)性行情的概率較高,小盤(pán)股有望繼續(xù)占優(yōu),大盤(pán)價(jià)值上漲空間有限,股市整體估值大幅提升的可能性不大。