投資資訊

股指中長線趨勢向上 低估值形成底部支撐發(fā)布時(shí)間:2023-03-02 來源:新浪財(cái)經(jīng)

動(dòng)態(tài)市盈率偏低

國內(nèi)經(jīng)濟(jì)復(fù)蘇的方向明確,只是市場對(duì)復(fù)蘇空間產(chǎn)生分歧,以至于浮盈資金兌現(xiàn)利潤的意愿增強(qiáng),短期股指將延續(xù)振蕩行情。不過,政策面加碼發(fā)力穩(wěn)經(jīng)濟(jì),且目前估值水平偏低,股指中長期仍有上行驅(qū)動(dòng)。

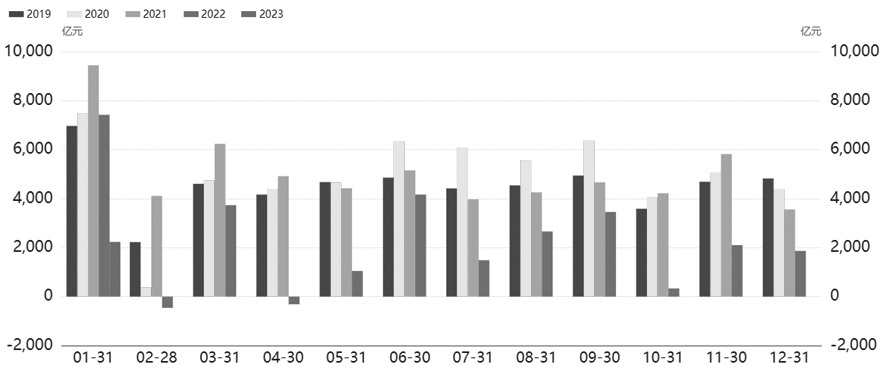

圖為居民部門新增中長期貸款數(shù)據(jù)

國內(nèi)經(jīng)濟(jì)復(fù)蘇跡象顯現(xiàn),但現(xiàn)實(shí)與預(yù)期仍存一定差距,疊加海外貨幣預(yù)期調(diào)整以及中美關(guān)系不確定性升溫,浮盈資金兌現(xiàn)利潤的意愿升溫,股指整體處于振蕩行情。春節(jié)后,股指間也出現(xiàn)明顯分化,其中以大盤權(quán)重股為主的IH與IF展開回調(diào),而以中小成長股為主的IC與IM則高位徘徊。

經(jīng)濟(jì)復(fù)蘇空間有分歧

1月制造業(yè)PMI、非制造業(yè)PMI以及企業(yè)部門新增信貸等數(shù)據(jù)表明國內(nèi)經(jīng)濟(jì)正在復(fù)蘇。1月制造業(yè)PMI與非制造業(yè)PMI雙雙回升至臨界值上方,疫情達(dá)峰之后對(duì)經(jīng)濟(jì)的制約效應(yīng)逐漸消散,供需雙升;隨著消費(fèi)場景限制的解除以及假期消費(fèi)旺季的帶動(dòng),服務(wù)業(yè)景氣度明顯提升。在穩(wěn)增長政策的推動(dòng)下,1月企業(yè)中長期貸款新增3.5萬億元,同比多增1.4萬億元,且短貸與票據(jù)融資未出現(xiàn)沖量現(xiàn)象,反映出企業(yè)部門信心回暖。

總體來看,國內(nèi)經(jīng)濟(jì)持續(xù)復(fù)蘇,但現(xiàn)實(shí)與此前的強(qiáng)預(yù)期仍存一定差距,故市場產(chǎn)生分歧,浮盈資金兌現(xiàn)利潤的意愿較強(qiáng)。居民部門中長期貸款依然表現(xiàn)疲軟,1月新增2231億元,同比少增5193億元,延續(xù)2022年的下行趨勢,這和商品房的銷售相對(duì)低迷有關(guān)。1月一線城市房地產(chǎn)市場回暖,但其他城市仍表現(xiàn)低迷。疫情對(duì)居民的收入預(yù)期造成創(chuàng)傷,居民對(duì)大額消費(fèi)以及投資的傾向大幅減弱。加之居民的超額儲(chǔ)蓄要釋放為消費(fèi)需求還面臨消費(fèi)潛力分布不均的結(jié)構(gòu)性問題,即超額儲(chǔ)蓄的主要貢獻(xiàn)來自于高收入人群,其釋放的消費(fèi)總需求有限。因此,國內(nèi)經(jīng)濟(jì)復(fù)蘇跡象顯現(xiàn),但房地產(chǎn)與消費(fèi)面臨一定不確定性,市場對(duì)經(jīng)濟(jì)復(fù)蘇的空間存在分歧,股指也存在技術(shù)性整固的需求。

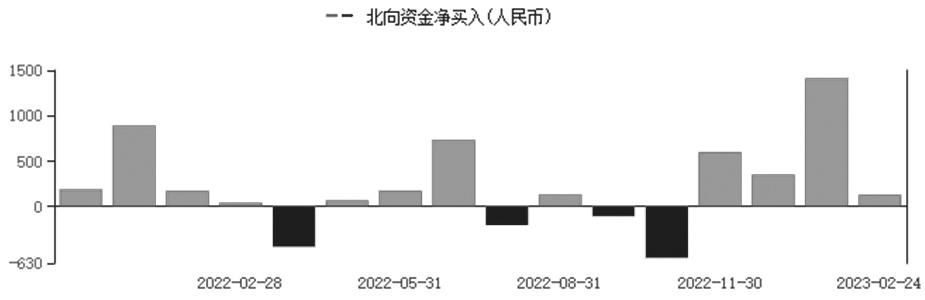

圖為北向資金單月凈買入數(shù)據(jù)

股指市場結(jié)構(gòu)性分化

股票價(jià)格是由市場交易形成的,資金的風(fēng)格偏好會(huì)形成股票市場的風(fēng)格偏好。外資與國內(nèi)杠桿資金有著完全不同的風(fēng)格,從資金流向角度我們可以一窺股市風(fēng)格轉(zhuǎn)換的實(shí)質(zhì)。

1月,北向資金呈現(xiàn)快速大幅凈買入狀態(tài),單月累計(jì)凈買入1412.90億元,超過2022年全年的凈買入量,創(chuàng)滬股通與深股通開通以來的單月凈買入紀(jì)錄。從北向資金的凈買入與持倉市值分布看,受到北向資金青睞的金融、消費(fèi)等權(quán)重股在年初表現(xiàn)亮眼,當(dāng)月IF與IH強(qiáng)勢上漲。不過,2月3日美國公布的新增非農(nóng)就業(yè)數(shù)據(jù)為51.7萬人,大幅超出市場預(yù)期,疊加之后公布的美國消費(fèi)數(shù)據(jù)保持強(qiáng)勁,市場對(duì)美聯(lián)儲(chǔ)加息路徑產(chǎn)生擔(dān)憂。2月24日公布的1月美國扣除食品和能源的核心個(gè)人消費(fèi)支出價(jià)格指數(shù)環(huán)比上漲0.6%、同比上漲4.7%,通脹回落速度不及預(yù)期,加深了市場對(duì)美聯(lián)儲(chǔ)將在長時(shí)間內(nèi)堅(jiān)持其鷹派強(qiáng)硬加息立場的擔(dān)憂。美國經(jīng)濟(jì)的韌性以及通脹的頑固令市場自發(fā)調(diào)整對(duì)美聯(lián)儲(chǔ)貨幣政策的預(yù)期,美元指數(shù)與美元兌人民幣匯率均企穩(wěn)回升。北向資金的風(fēng)險(xiǎn)偏好受此影響,2月3日之后的3周,分別凈買入29.33億元、凈買入82.51億元以及凈賣出41.24億元,與1月相比顯著放緩。

國內(nèi)融資資金自1月20日以來持續(xù)凈買入,滬深兩市融資余額累計(jì)增長700億元,買入的股票集中在電力設(shè)備、計(jì)算機(jī)應(yīng)用及元件等板塊,中小盤成長股居多。因此,IC與IM在春節(jié)后表現(xiàn)相對(duì)偏強(qiáng)。近期市場風(fēng)險(xiǎn)因素增多,融資資金凈買入腳步放緩,IC與IM轉(zhuǎn)為高位振蕩。

低估值形成底部支撐

市場認(rèn)為,穩(wěn)增長政策利好預(yù)期明確。國內(nèi)經(jīng)濟(jì)面臨的最大問題是總需求不足,受海外需求下行影響,出口難有突出表現(xiàn),消費(fèi)與投資將是政策的主要推動(dòng)方向。目前,上證50、滬深300、中證500、中證1000指數(shù)的動(dòng)態(tài)市盈率分別為9.61、11.88、24.70、31.24,位于近5年33.50%、31.44%、53.42%、27.57%的分位數(shù)水平,在經(jīng)濟(jì)復(fù)蘇、股票盈利修復(fù)的背景下,低估值將對(duì)股指形成較強(qiáng)的底部支撐。

綜上所述,國內(nèi)經(jīng)濟(jì)基本面現(xiàn)實(shí)與預(yù)期存在一定差距,令市場產(chǎn)生分歧,疊加近期海外貨幣政策預(yù)期調(diào)整以及中美關(guān)系不確定性風(fēng)險(xiǎn)上升,股指短期將振蕩運(yùn)行。而后市,消費(fèi)與投資預(yù)計(jì)成為政策的主要推動(dòng)方向,加之目前估值水平偏低,股指中長期走勢獲得較強(qiáng)的底部支撐。(作者期貨投資咨詢從業(yè)證書編號(hào)Z0014648)