投資資訊

Mysteel解讀:鄭棉倉單持續(xù)增加,下游需求不及預(yù)期發(fā)布時間:2023-02-23 來源:新浪財經(jīng)

2月份以來,鄭棉倉單數(shù)量持續(xù)增加,疆內(nèi)皮棉加工進度加快。國外宏觀面偏利空,市場對美聯(lián)儲進一步加息的憂慮仍存。國內(nèi)下游紡織訂單恢復(fù)不及預(yù)期,市場追漲心態(tài)回歸謹慎,鄭棉期貨沖高后大幅回調(diào),現(xiàn)貨價格重心跟隨小幅走低。目前市場等待“金三銀四”消費預(yù)期的兌現(xiàn)。

鄭棉倉單數(shù)量持續(xù)增加

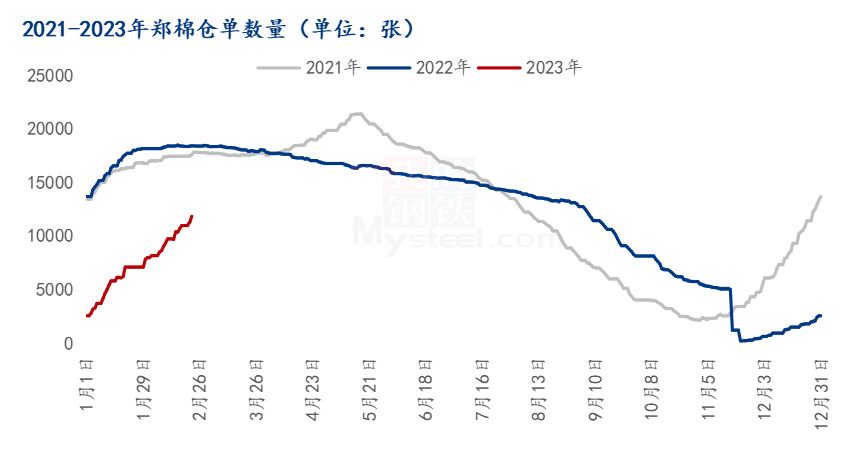

圖1 2021-2023年鄭棉倉單數(shù)量走勢圖

據(jù)Mysteel農(nóng)產(chǎn)品數(shù)據(jù)監(jiān)測,如圖1所示,截至2月22日,鄭棉注冊倉單11842張,較上一交易日增加554張;有效預(yù)報2564張,較上一交易日減少70張,倉單及預(yù)報總量14406張,折合棉花57.62萬噸。春節(jié)后疆內(nèi)皮棉銷售進度超過50%的比例較節(jié)前明顯增加,南疆部分軋花廠銷售度已達到70%-80%,整體呈現(xiàn)“南疆稍快,北疆略慢;地方偏快,兵團稍慢”的格局。加工企業(yè)考慮到3月份還貸及下游棉花消費需求低于預(yù)期等因素,紛紛加快出貨、回籠資金進度,將經(jīng)營風(fēng)險降至低位。預(yù)計短期鄭棉期貨將繼續(xù)維持震蕩格局。

供應(yīng)方面:據(jù)Mysteel調(diào)研顯示,全國商業(yè)庫存環(huán)比小增,棉市供應(yīng)壓力仍存。截止2月17日,棉花商業(yè)總庫存425.28萬噸,環(huán)比上周增加0.04萬噸(增幅0.01%)。其中,新疆地區(qū)商品棉369.58萬噸,周環(huán)比減少1.1萬噸(降幅0.29%);內(nèi)地地區(qū)國產(chǎn)商品棉35.14萬噸,周環(huán)比增加1.86萬噸(增幅5.59%)。整體上看,節(jié)后新棉繼續(xù)加工上市,商業(yè)庫存消化略緩。下游棉紗市場變動不大,維持弱勢成交,工業(yè)庫存持續(xù)增加,仍處歷史低位,新增訂單多為小單,市場期待旺季回暖。預(yù)計下周全國商業(yè)庫存將會減少。

需求方面:據(jù)Mysteel農(nóng)產(chǎn)品數(shù)據(jù)顯示,全國純棉32s環(huán)錠紡均價23550元/噸,節(jié)后棉價有所下跌,市場棉紗出貨量減少,下游采購心態(tài)謹慎,一單一議,前期簽單情況較好,排單生產(chǎn),后續(xù)訂單跟進不及預(yù)期,春節(jié)后預(yù)期偏高,內(nèi)銷訂單以廣東市場為主,需求尚可;南通家紡市場有所恢復(fù);國內(nèi)其他地區(qū)需求并不樂觀,外單較少。下游壓價采購,嚴格控制產(chǎn)銷,積極觀望調(diào)整以待,預(yù)計短期需求多以剛需為主。

綜上所述,當前國內(nèi)棉紡市場整體成交偏弱,市場信心有所下滑,紡織企業(yè)原料采購以隨用隨采為主,下游紡織企業(yè)開機率普遍處于偏高位置,在開年補庫需求拉動后,成交跟進略顯乏力,新增訂單不理想。預(yù)計國內(nèi)棉價短期橫盤震蕩為主。