投資資訊

期指大小盤深度分化難持久發(fā)布時(shí)間:2023-02-23 來源:新浪財(cái)經(jīng)

2021年以來兩次大小盤分化格局的形成,主要受結(jié)構(gòu)性政策和市場流動性的驅(qū)動。而從當(dāng)前的宏觀形勢來看,大小盤走勢進(jìn)一步偏離的空間已經(jīng)不大,可適當(dāng)介入多IH空IM,或多IC空IM的策略。

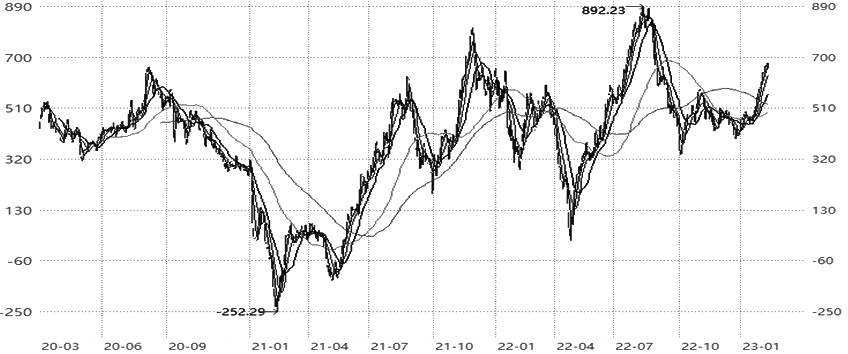

春節(jié)長假后,A股市場大小風(fēng)格分化。截至2月22日收盤,中證1000指數(shù)與中證500指數(shù)(分別代表小盤與中盤)的價(jià)差為623點(diǎn),而近5年最高價(jià)差為890點(diǎn)、近5年價(jià)差中樞為400點(diǎn)。

跨品種套利的基礎(chǔ)

跨品種套利的前提是不同品種期貨合約的價(jià)差短期內(nèi)偏離正常范圍,此時(shí)買入價(jià)格偏低品種的期貨合約,同時(shí)賣出價(jià)格偏高品種的期貨合約,未來當(dāng)價(jià)差回歸合理范圍時(shí),再通過反向?qū)_,平倉所持有的全部期貨合約,以獲取收益。

目前國內(nèi)推出的股指期貨品種有滬深300股指期貨、上證50股指期貨、中證500股指期貨、中證1000股指期貨四個(gè)品種。掌握不同品種之間歷史走勢相關(guān)性、指數(shù)成分股分布特征等,是進(jìn)行跨品種套利的基礎(chǔ)。

圖為指數(shù)成分股行業(yè)分布

指數(shù)樣本空間選?。簭母鳂?biāo)的指數(shù)的編制方案來看,一段時(shí)間內(nèi)(最近半年或一年)的日均總市值是最主要的選股指標(biāo),故市值風(fēng)格是各標(biāo)的指數(shù)之間最大的區(qū)別。A股中大小市值股票的行業(yè)分布較為鮮明,大盤藍(lán)籌股多分布在大消費(fèi)、大金融板塊,如銀行、白酒、保險(xiǎn)、家電等領(lǐng)域,大金融、大消費(fèi)板塊在滬深300指數(shù)和上證50指數(shù)中的占比較高,而中證500指數(shù)和中證1000指數(shù)作為中小市值指數(shù)的代表,覆蓋較多中小制造型、科技型成分股。

復(fù)盤2021年以來的兩次分化

2021年以來,大小指數(shù)出現(xiàn)過兩波大幅分化走勢,分別在2021年下半年和2022年5—8月,中證1000指數(shù)和中證500指數(shù)的價(jià)差分別上漲了600點(diǎn)、880點(diǎn)。

2021年正值國內(nèi)疫情形勢早于海外得到控制,經(jīng)濟(jì)步入正常軌道,政策回歸常態(tài)?!肮餐辉!迸c“反壟斷”成為2021年的政策主題,調(diào)結(jié)構(gòu)、促經(jīng)濟(jì)高質(zhì)量發(fā)展成為政策重心,地產(chǎn)、教培、互聯(lián)網(wǎng)、白酒等傳統(tǒng)或壟斷型板塊持續(xù)承壓,而新能源、科技、高端制造等行業(yè)得到政策傾斜。在此期間,大盤藍(lán)籌股表現(xiàn)低迷,新興成長板塊表現(xiàn)強(qiáng)勢,中證1000指數(shù)與上證50指數(shù)、中證1000指數(shù)與中證500指數(shù)的價(jià)差持續(xù)拉升。

2022年3—4月,長三角地區(qū)疫情形勢嚴(yán)峻,大面積封控導(dǎo)致經(jīng)濟(jì)受到影響,風(fēng)險(xiǎn)資產(chǎn)價(jià)格下跌,杠桿資金大面積“暴雷”。而4月中下旬開始,上海疫情得到控制,當(dāng)日新增確診人數(shù)觸頂回落,長三角地區(qū)逐步進(jìn)行解封工作,市場風(fēng)險(xiǎn)偏好大幅回暖。受益于市場流動性的改善,前期跌幅較大的中小盤,反彈力度較強(qiáng)。進(jìn)入7月,多家房企融資受阻、地產(chǎn)項(xiàng)目密集停工,地產(chǎn)、銀行等金融板塊承壓。同時(shí),中金所逐步落實(shí)中證1000指數(shù)期貨的上市工作,中小票市場受到政策的持續(xù)關(guān)注,大小盤走勢分化,其中中證1000指數(shù)與中證500指數(shù)價(jià)差升至近5年的高點(diǎn)890點(diǎn)。

可以說,2021年以來兩次大小盤分化格局的形成,主要受結(jié)構(gòu)性政策和市場流動性的驅(qū)動。而從當(dāng)前的宏觀形勢來看,尚難支持這種分化格局的持續(xù)。一方面,2023年是政策以“擴(kuò)內(nèi)需”為主基調(diào)的一年,促進(jìn)居民消費(fèi)意愿提升成為政策穩(wěn)經(jīng)濟(jì)的主要抓手,意味著類似于2021年行業(yè)收縮性政策推出的概率很小,同時(shí)地產(chǎn)、耐用品消費(fèi)等方面將受政策端的進(jìn)一步支持,大金融、大消費(fèi)板塊占比較高的大盤藍(lán)籌指數(shù)的政策風(fēng)險(xiǎn)明顯減小。另一方面,結(jié)合央行2022年四季度的貨幣政策報(bào)告例會,2023年貨幣政策預(yù)計(jì)延續(xù)“精準(zhǔn)有力”和信貸投放“有效增長”的基調(diào),操作上以結(jié)構(gòu)性貨幣政策工具發(fā)力為主,總量層面的貨幣政策延續(xù)“精準(zhǔn)調(diào)控”風(fēng)格,將根據(jù)經(jīng)濟(jì)復(fù)蘇的實(shí)際情況相機(jī)放松,總量流動性的釋放也偏審慎,形成由流動性驅(qū)動的中小盤行情的概率相對較小。

結(jié)合上文分析,大小盤走勢進(jìn)一步偏離的空間已經(jīng)不大,可適當(dāng)介入多IH空IM,或多IC空IM的策略。由于中證500指數(shù)與中證1000指數(shù)的成分股行業(yè)類似,區(qū)別僅在于市值的大小,二者相關(guān)性更高(歷史相關(guān)性達(dá)90%),其套利風(fēng)險(xiǎn)較小。同時(shí),IC與IM合約乘數(shù)同為200,倉位配比簡單,可直接1:1套利。此外,由于IC與IM的升貼水結(jié)構(gòu)類似,近期遠(yuǎn)月合約維持年化5%左右的小幅貼水狀態(tài),IC與IM之間的多此空彼可同步消除升貼水的影響。

綜上所述,建議投資者適當(dāng)關(guān)注多IC空IM的跨品種套利。需要提醒的是,當(dāng)前市場風(fēng)格還未發(fā)生明顯轉(zhuǎn)變,該策略屬于左側(cè)交易,注意擇時(shí)和控制風(fēng)險(xiǎn)。至于單邊多頭策略,可優(yōu)先關(guān)注IH或IF。