投資資訊

2023年黑色板塊存在哪些產(chǎn)業(yè)矛盾?發(fā)布時(shí)間:2023-01-20 來(lái)源:新浪財(cái)經(jīng)

回顧2022年,黑色系商品在地產(chǎn)周期下行的大環(huán)境下,走出了先揚(yáng)后抑的倒“V”反轉(zhuǎn)行情。展望2023年,黑色板塊又將有哪些產(chǎn)業(yè)矛盾,黑色商品行情又將如何演繹?

[1] [產(chǎn)業(yè)矛盾一:地產(chǎn)周期的修復(fù)斜率]

2022年地產(chǎn)周期下行,對(duì)黑色商品的需求產(chǎn)生了沖擊,從而導(dǎo)致黑色系商品價(jià)格出現(xiàn)了一輪持續(xù)近半年之久的負(fù)反饋下跌行情。

展望2023年,地產(chǎn)周期在政策扶持下,修復(fù)的確定性較高。不確定之處在于,修復(fù)的方式是“L”形還是“W”形,抑或是“V”形。不同的修復(fù)斜率將會(huì)對(duì)黑色系商品價(jià)格產(chǎn)生不同的影響。

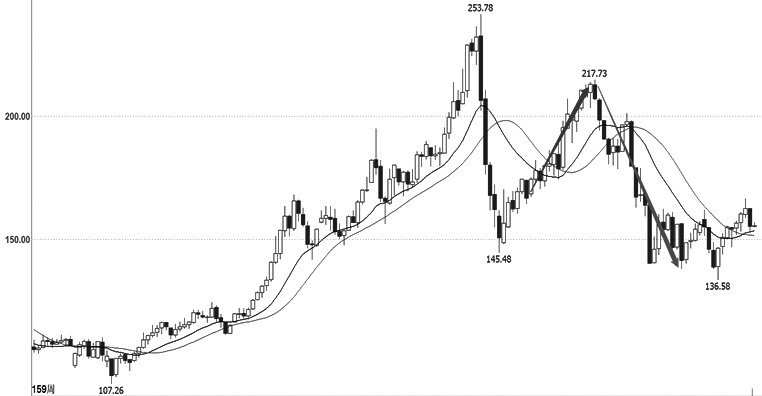

圖為2022年黑色產(chǎn)業(yè)鏈指數(shù)周線

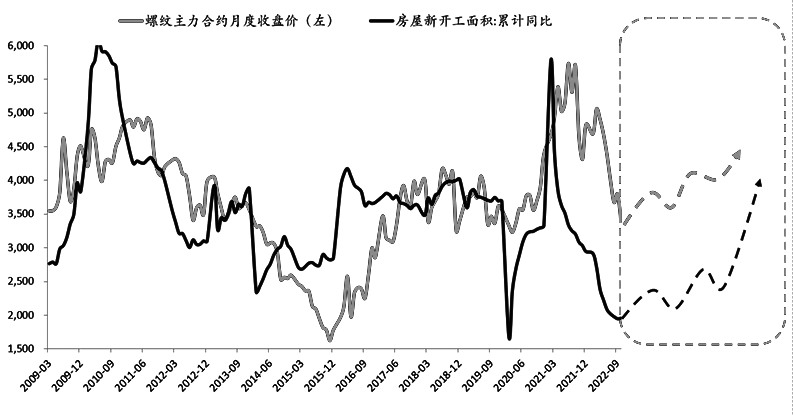

圖為地產(chǎn)新開(kāi)工面積同比與螺紋主力合約期貨價(jià)格展望

如果是“L”形修復(fù)斜率,螺紋價(jià)格的修復(fù)目標(biāo)在4000元/噸;如果是“W”形修復(fù)斜率,螺紋價(jià)格的修復(fù)目標(biāo)在4500元/噸;如果是“V”形修復(fù)斜率,則螺紋價(jià)格的修復(fù)目標(biāo)是5000元/噸。

[2] [產(chǎn)業(yè)矛盾二:制造業(yè)庫(kù)存周期變化 ]

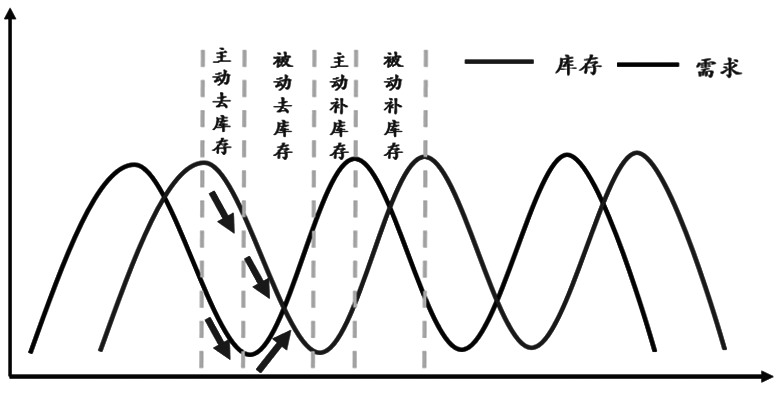

2023年,第二個(gè)產(chǎn)業(yè)矛盾是制造業(yè)庫(kù)存周期的變化。經(jīng)歷了疫情的沖擊之后,我們看到工業(yè)企業(yè)的產(chǎn)成品庫(kù)存經(jīng)歷了一輪時(shí)間較長(zhǎng)的被動(dòng)累庫(kù),以及隨后的主動(dòng)去庫(kù)歷程。從制造業(yè)庫(kù)存周期與需求的變化關(guān)系來(lái)看,當(dāng)制造業(yè)處于被動(dòng)去庫(kù)和主動(dòng)補(bǔ)庫(kù)階段時(shí),制造業(yè)需求將處于持續(xù)回升階段。

在經(jīng)歷了過(guò)去一年的主動(dòng)去庫(kù)存階段后,目前制造業(yè)庫(kù)存已經(jīng)降至較為合理的水平。而隨著疫情防控政策的調(diào)整,消費(fèi)需求的回升預(yù)期也隨之而增強(qiáng)。在此背景下,制造業(yè)有望由主動(dòng)去庫(kù)階段逐步向被動(dòng)去庫(kù)階段轉(zhuǎn)變。如果下游消費(fèi)需求出現(xiàn)超預(yù)期爆發(fā),則制造業(yè)庫(kù)存有望由被動(dòng)去庫(kù)向主動(dòng)補(bǔ)庫(kù)轉(zhuǎn)變。

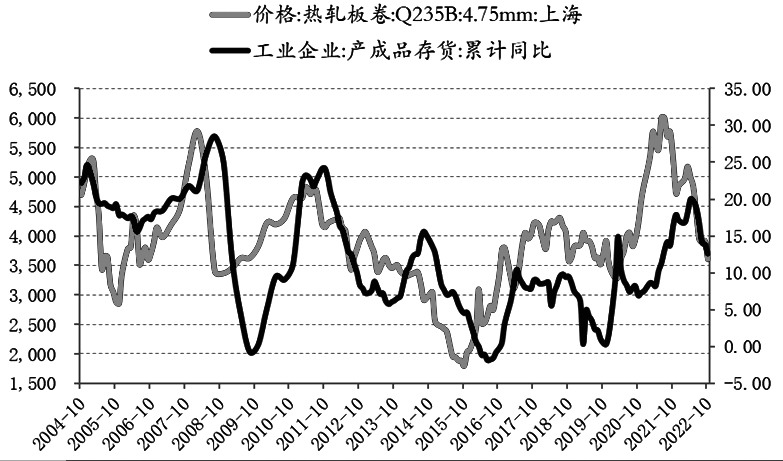

圖為產(chǎn)成品庫(kù)存同比變化與熱卷價(jià)格

圖為庫(kù)存周期與需求變化

在庫(kù)存周期的帶動(dòng)之下,制造業(yè)需求周期有望迎來(lái)持續(xù)回升階段。受此影響,熱卷需求有望進(jìn)入持續(xù)改善階段,熱卷價(jià)格亦有望進(jìn)入持續(xù)走強(qiáng)的階段。

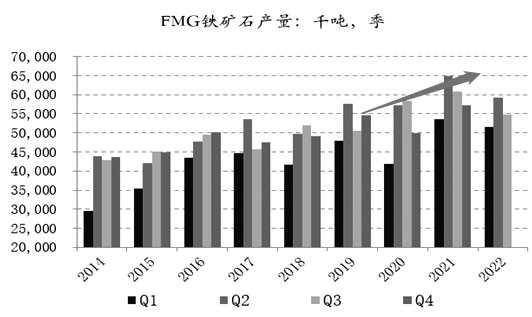

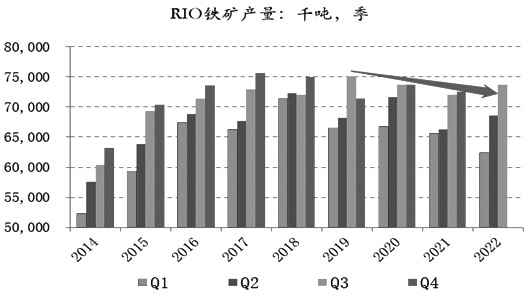

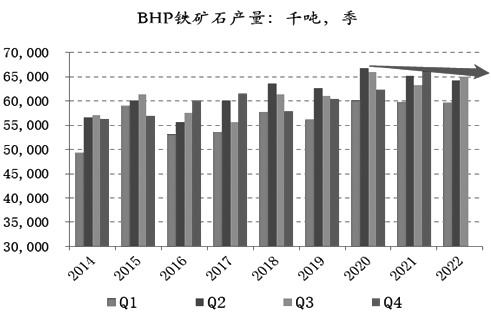

[3] [產(chǎn)業(yè)矛盾三:鐵礦價(jià)格彈性不容低估]

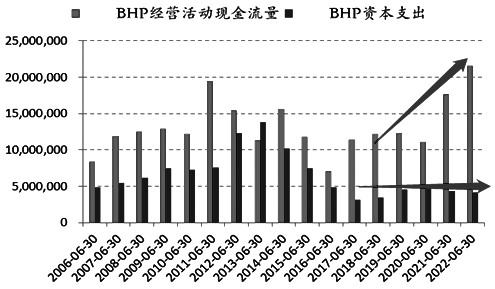

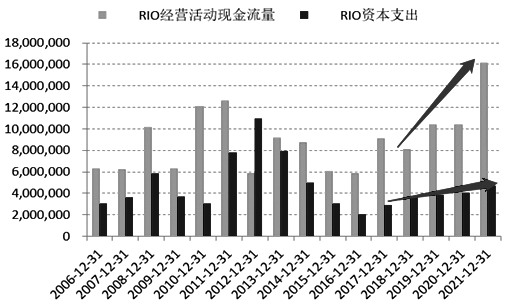

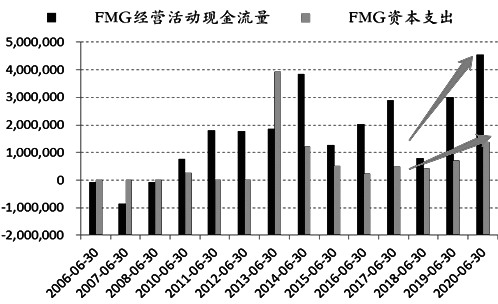

圖為海外四大礦山現(xiàn)金流與資本支出

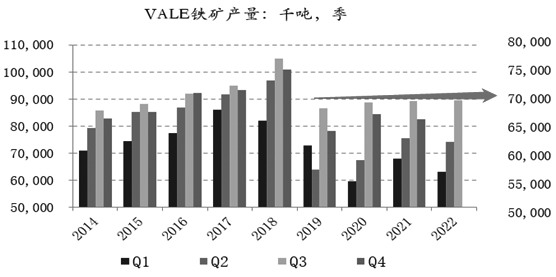

圖為海外礦山鐵礦產(chǎn)量

2022年1—11月,我國(guó)進(jìn)口鐵礦石累計(jì)10.17億噸,占我國(guó)鐵礦石需求總量的近八成。我國(guó)對(duì)海外鐵礦的依賴度可見(jiàn)一斑。

自去年開(kāi)始,我國(guó)對(duì)鋼鐵行業(yè)實(shí)施了“產(chǎn)量平控”以及“能耗雙控”等政策,控制不斷增長(zhǎng)的粗鋼產(chǎn)量,從而緩解對(duì)鐵礦石等原料的需求。而在此之前,由于粗鋼產(chǎn)量的持續(xù)上升,導(dǎo)致鐵礦石等原料出現(xiàn)了供需緊張的局面。

為何鐵礦石利潤(rùn)豐厚,供應(yīng)卻難以有效增長(zhǎng)呢?這或許和2015年之后海外礦山的經(jīng)營(yíng)策略有很大關(guān)系。過(guò)去5年,海外四大礦山的經(jīng)營(yíng)性現(xiàn)金流持續(xù)大幅度增長(zhǎng),與之形成鮮明對(duì)比的是資本支出基本處于維持性狀態(tài),只有FMG略有增長(zhǎng)。

正是在上述經(jīng)營(yíng)策略的影響下,我們看到除FMG之外,其余三大礦山近幾年鐵礦產(chǎn)量總體保持穩(wěn)中略降的狀態(tài)。

在上述環(huán)境下,一旦下游需求出現(xiàn)顯著回升,鐵礦石價(jià)格的彈性將顯著提升。

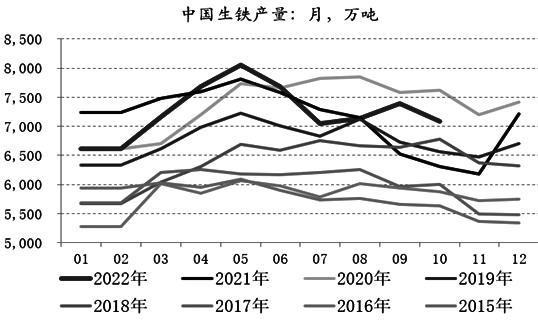

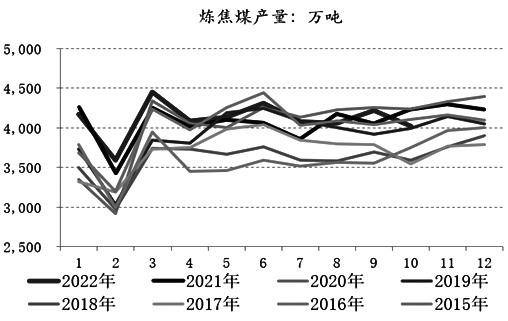

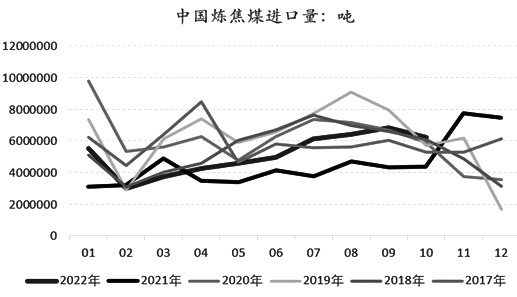

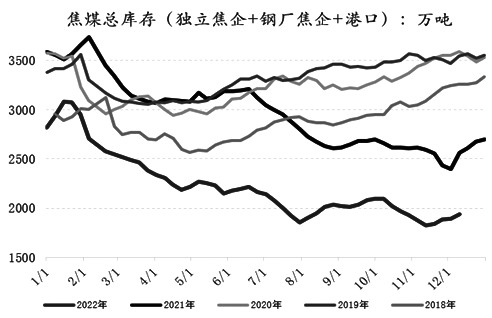

[4] [產(chǎn)業(yè)矛盾四:焦煤供需缺口何時(shí)能回補(bǔ)]

雖然我國(guó)是煤炭資源大國(guó),但是我國(guó)的煉焦煤資源卻相對(duì)較為貧乏。從一組數(shù)據(jù)可以窺見(jiàn)一斑。2022年1—11月,我國(guó)原煤產(chǎn)量累計(jì)同比增長(zhǎng)9.7%,相比之下,2022年1—10月,我國(guó)煉焦煤產(chǎn)量累計(jì)同比增幅僅有1.6%。我國(guó)煉焦煤供應(yīng)的瓶頸可見(jiàn)一斑。

2022年1—10月,我國(guó)生鐵產(chǎn)量7.27億噸,同期國(guó)內(nèi)煉焦煤產(chǎn)量4.11億噸,國(guó)內(nèi)焦煤供需缺口大致在5000萬(wàn)—7000萬(wàn)噸。雖然2022年1—10月我國(guó)焦煤進(jìn)口量突破5000萬(wàn)噸大關(guān),達(dá)到5164萬(wàn)噸,同比增長(zhǎng)1218萬(wàn)噸,但仍不足以彌補(bǔ)國(guó)內(nèi)的供需缺口。這使得國(guó)內(nèi)焦煤供需整體依然處于偏緊狀態(tài)。而要彌補(bǔ)國(guó)內(nèi)焦煤的供需缺口,要么繼續(xù)壓縮粗鋼產(chǎn)量,要么增加焦煤進(jìn)口。近期放開(kāi)澳煤進(jìn)口的預(yù)期進(jìn)一步升溫,如果澳煤進(jìn)口放開(kāi),國(guó)內(nèi)焦煤的供需缺口將會(huì)逐步得以緩解。

圖為焦煤供需數(shù)據(jù)