投資資訊

美債利率倒掛加劇,美國經(jīng)濟將步入“滯脹式”衰退?發(fā)布時間:2022-12-13 來源:新浪財經(jīng)

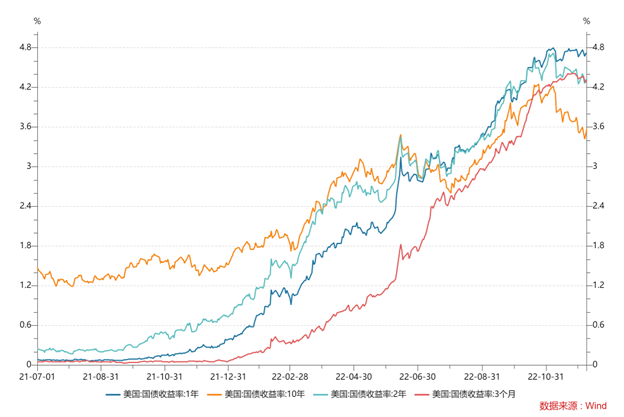

近期,美債收益率呈現(xiàn)全面倒掛的局面,包括10Y-2Y(10年期減2年期)、10Y-3M在內(nèi)的幾條主要美債收益率曲線均已陷入持續(xù)倒掛狀態(tài),美債10Y-1Y利率倒掛已超過100基點,長期債券收益率持續(xù)下行。

東方金誠研究發(fā)展部分析師白雪對澎湃新聞表示,美聯(lián)儲釋放繼續(xù)加息信號,推高美債短端利率;而在“終點利率更高、持續(xù)時間更長”的政策預(yù)期下,疊加近期美國PMI等經(jīng)濟先行指標明顯下滑,市場對緊縮導致的經(jīng)濟衰退預(yù)期也在上升,壓制美債長端利率,導致長短端曲線倒掛。

“美債的名義收益率主要是通脹率加實際利率??梢钥吹?,目前美債的收益率表明了長期通脹預(yù)期較低,而現(xiàn)在的通脹很高,所以導致了收益率倒掛?!?中國人民大學經(jīng)濟學院黨委常務(wù)副書記兼副院長、教授王晉斌對澎湃新聞表示,長期通脹預(yù)期下行對抗通脹來講是好事,如果美聯(lián)儲在短期能把物價控制在一定的水平,衰退的情況就不會很嚴重。

美債短期、長期收益率,數(shù)據(jù)來源:Wind

從歷史來看,曲線倒掛往往預(yù)示著經(jīng)濟衰退。中金宏觀表示,在上世紀70年代“大滯脹”時期,經(jīng)濟衰退前倒掛程度都很深,比如美債10Y-1Y利率倒掛都在100基點以上,最高時甚至超過300基點。

對于衰退預(yù)測意義較好的三個利差指標分別為美債10Y-2Y(10年期減2年期)利差、10Y-1Y利差以及10Y-3M利差。根據(jù)中信證券研究的預(yù)測結(jié)果,上述三個指標11月數(shù)據(jù)顯示未來12個月內(nèi)美國經(jīng)濟衰退概率分別為60.4%、65.7%、58.2%。中信證券研究表示,從歷史來看,該水平下美國經(jīng)濟往往會步入了衰退。

美國經(jīng)濟未來是否會出現(xiàn)衰退?

過去一個月,美債收益率總體下行,美股反彈。市場交易主線為美國通脹見頂、美聯(lián)儲加息即將結(jié)束。

不過,中金宏觀表示,市場對于加息的影響過于樂觀,投資者只看到加息速度即將結(jié)束,卻忽略了加息高點將更高、利率在高位將停留更久的危害。過去兩個月發(fā)生了很多金融事件,比如英國養(yǎng)老金風險、瑞信風波、加密貨幣事件、房地產(chǎn)基金贖回。隨著美元利率抬升,一些金融風險正在暴露。

“過去十年全球一直處于低通脹、低增長環(huán)境,利率水平也保持低位,而今美聯(lián)儲及各大央行集體大幅、快速加息,由此帶來的風險不可忽視。事實上,美聯(lián)儲之所以暗示放緩加息,一個重要原因也是因為擔心加息過快會引發(fā)金融風險,在11月FOMC會議紀要中,就有官員提出應(yīng)該警惕英國國債市場沖擊的外溢風險?!敝薪鸷暧^指出。

當?shù)貢r間12月11日,美國財政部長珍妮特?耶倫(Janet Yellen)表示,除非出現(xiàn)意外沖擊,否則美國通脹將在2023年大幅下降。而當被問及經(jīng)濟衰退的可能性時,耶倫表示,存在經(jīng)濟衰退的風險,但這不是降低通脹的應(yīng)有之義。

同時,11月美聯(lián)儲議息會議紀要顯示,美聯(lián)儲官員認為經(jīng)濟在明年某個時候陷入衰退的可能性幾乎與基線預(yù)期的可能性一樣高。這是美聯(lián)儲自3月開始加息以來首次發(fā)出此類警告。

白雪表示,2023年美國經(jīng)濟繼續(xù)下行至衰退的方向是基本確定的。為馴服通脹,美聯(lián)儲將在明年將利率提高至5%以上這一顯著限制性利率水平,目的就是要通過給需求端“降溫”,默認必須以一定程度的經(jīng)濟下行作為代價,換取通脹放緩。無論是從美聯(lián)儲在經(jīng)濟展望中的隱含預(yù)測,還是從先行及同步經(jīng)濟指標的趨勢來看,都基本能夠證實這一點。

從美國最大的經(jīng)濟動能——私人消費支出來看,白雪表示,未來高利率下美國居民部門消費信貸增速大幅下滑、超額儲蓄不斷消耗,疊加金融與房地產(chǎn)資產(chǎn)價值“縮水”導致的財富效應(yīng),都將顯著壓制消費動能。

白雪還表示,高利率對美國地產(chǎn)銷售、投資將起到顯著壓制作用,而補庫動能見頂、融資難度增大,也將在明年制約企業(yè)資本開支需求。消費和投資在美國實際GDP中約占90%,這兩者均將在明年面臨諸多不利因素;此外,凈出口在全球經(jīng)濟走弱及強美元背景下,預(yù)計也將對經(jīng)濟產(chǎn)生拖累作用。

中金宏觀表示,美聯(lián)儲“易緊難松”,美債收益率曲線或深度“倒掛”。貨幣緊縮推高短端利率,同時增加經(jīng)濟衰退概率,而后者將壓制長端收益率,從而導致曲線倒掛。最近的美債利率倒掛在未來可能繼續(xù)加劇,這也許意味著明年美國出現(xiàn)“滯脹式”衰退的概率比較大。從估值和盈利的角度看,海外金融市場的調(diào)整都還沒有結(jié)束,對于明年美國經(jīng)濟和金融條件,投資者勿過度樂觀。

中信證券研究表示,近日鮑威爾最新發(fā)言表現(xiàn)為鷹派不足??紤]到美聯(lián)儲未來或?qū)⒗时3衷谳^高限制性水平一段時間,美國經(jīng)濟衰退風險實際上正在快速上升,利率敏感的房地產(chǎn)市場已經(jīng)步入了衰退。

從通脹性質(zhì)看衰退預(yù)期和貨幣政策

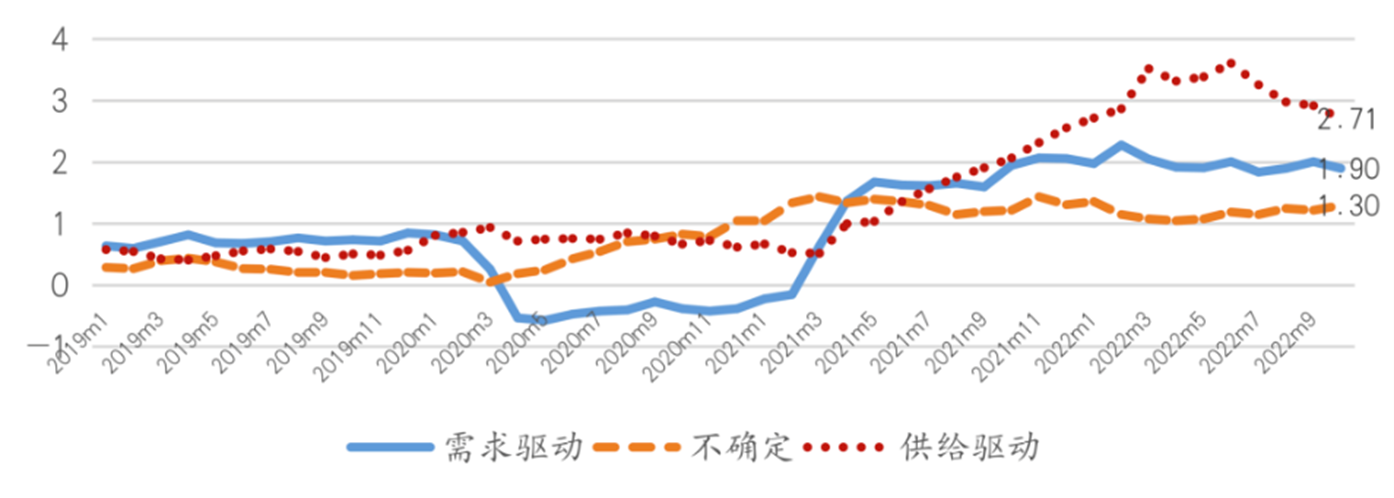

王晉斌表示,通脹性質(zhì)的變化是思考美聯(lián)儲貨幣政策緊縮政策的要點。近期美聯(lián)儲分支機構(gòu)發(fā)布的對美國通脹性質(zhì)的研究顯示,供給驅(qū)動仍是美國通脹的重要組成部分,但供給沖擊的邊際作用在近期明顯下降。

從美國的PCE看,從今年6月份開始,供給沖擊在通脹中構(gòu)成的重要性明顯下降,由6月份的3.61個百分點下降至10月份的2.71個百分點;而需求驅(qū)動的重要性要穩(wěn)定的多。

從核心PCE看,今年9月份以來,連續(xù)2個月需求驅(qū)動在核心PCE中的重要性超過供給驅(qū)動的重要性,而從2021年8月到2022年7月,核心PCE中供給驅(qū)動的重要性一直超過需求驅(qū)動的重要性。

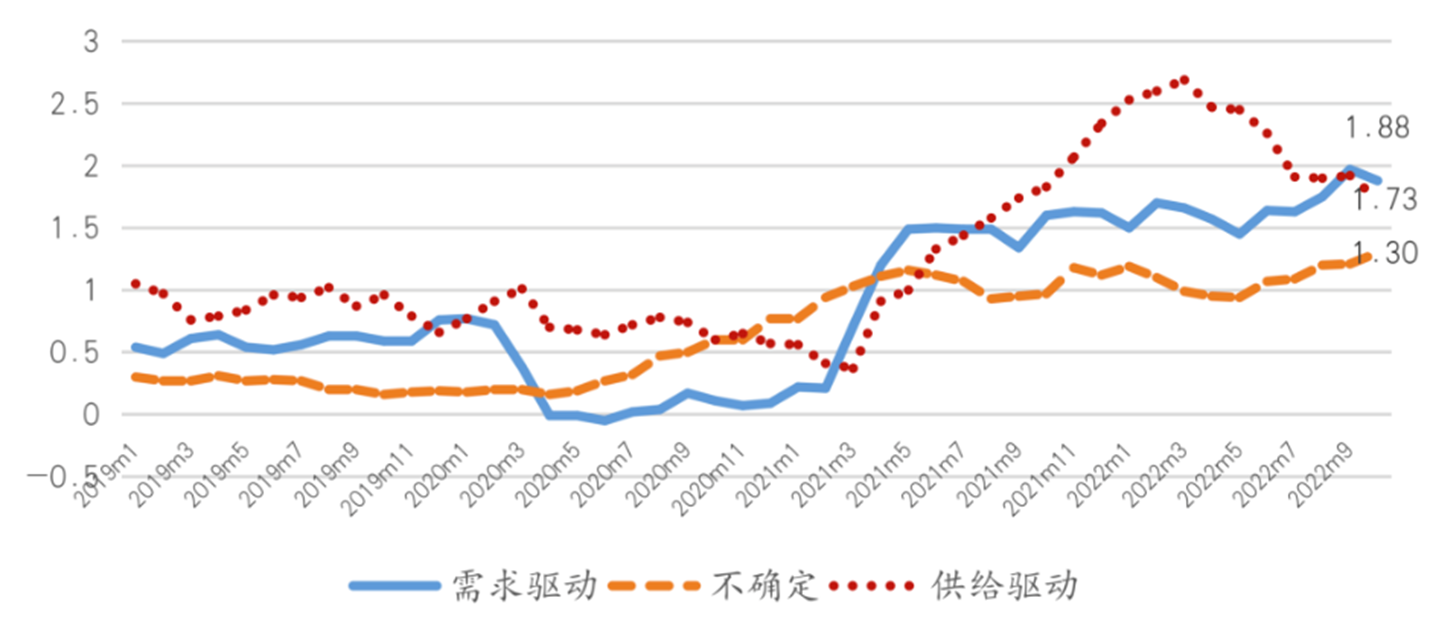

供給和需求驅(qū)動對核心PCE通脹的貢獻(年度同比,%),圖片來源:《王晉斌:通脹性質(zhì)變化或許增加了美國經(jīng)濟“軟著陸”機會?》

從周期性和非周期性視角來看通脹,王晉斌還表示,近期非周期性因素對通脹因素的貢獻率也出現(xiàn)明顯下降,這說明美國通脹的邊際壓力將主要來自總需求。

“目前,美國失業(yè)率很低,導致了工資上漲較快。同時,有研究表明明年美國工資上漲幅度會超過通脹上漲幅度,意味著美國居民的實際購買力會增強,通脹可能會持續(xù)時間比較長。也意味著美聯(lián)儲的利率會在高位停留的時間較久,這對其他經(jīng)濟體來說風險還是挺大的,不可能短期中指望美聯(lián)儲去降息。”王晉斌說道。

中金宏觀也表示,雖然美國通脹回落是大概率,但勞動力供給不足,工資壓力猶在,仍將對服務(wù)通脹形成支撐。目前,隨著消費需求放緩,供應(yīng)鏈瓶頸消退,商品通脹已明顯回落,但服務(wù)通脹仍在上升。歷史表明,剔除能源與房租的服務(wù)通脹與工資增速具有較高相關(guān)性,背后的邏輯在于工資上升會從成本端推高服務(wù)價格。自1983年以來,美國服務(wù)通脹和工資增速都在經(jīng)濟衰退發(fā)生后一段時間才會回落,這或意味著短期內(nèi)服務(wù)通脹或難以大幅下降。

白雪表示,房租以外的核心服務(wù)通脹方面,主要為醫(yī)療服務(wù)、運輸服務(wù)等,主要與勞動力市場的供需狀況決定的薪資增速息息相關(guān)。這也意味著若想要降低薪資增速、拉低核心通脹,在當前勞動力市場供給端改善有限的情況下,必須讓勞動力市場需求超正常回落,也就是就業(yè)狀況出現(xiàn)較大幅的惡化。

“總體來看,服務(wù)需求和通脹或有一定持續(xù)性。如果通脹回落速度不夠快,美聯(lián)儲貨幣政策將不得不保持緊縮態(tài)勢,這將加大美國經(jīng)濟(深度)衰退概率,引發(fā)更多金融風險。“中金宏觀指出。

本周二美國將公布11月CPI通脹數(shù)據(jù),在這之后的周四將迎來美聯(lián)儲12月議息會議。美聯(lián)儲年內(nèi)已連續(xù)四次加息75個基點,加息速度為近40年來最快。

中金宏觀表示,如果數(shù)據(jù)顯示服務(wù)通脹仍有韌性,或迫使美聯(lián)儲釋放更多“加息高點更高、緊縮持續(xù)更久”的鷹派信號,而持續(xù)的緊縮也將加大美國經(jīng)濟下行壓力,增加深度衰退概率。歷史經(jīng)驗表明,美國實際廣義貨幣M2同比增速往往領(lǐng)先GDP增長兩個季度,當前實際M2已轉(zhuǎn)入負值區(qū)間,且加息和“縮表”仍在繼續(xù),從這個角度來看,美國經(jīng)濟增長下行或快于通脹下行,未來經(jīng)濟發(fā)生衰退的概率非常大。

王晉斌表示,衰退的壓力會導致美聯(lián)儲從12月份開始加息的時候非常謹慎,如果未來經(jīng)濟會出現(xiàn)明顯的下滑,美聯(lián)儲的貨幣政策可能會做一些微調(diào)。