投資資訊

股指下行幅度有限發(fā)布時(shí)間:2022-09-20 來(lái)源:新浪財(cái)經(jīng)

上周A股市場(chǎng)快速調(diào)整,周期和成長(zhǎng)風(fēng)格跌幅較大,金融和消費(fèi)板塊相對(duì)抗跌。筆者認(rèn)為,當(dāng)前市場(chǎng)估值安全邊際較高,穩(wěn)增長(zhǎng)政策陸續(xù)落地起效,經(jīng)濟(jì)有所修復(fù),投資者可耐心等待市場(chǎng)企穩(wěn)。

上周A股市場(chǎng)出現(xiàn)快速調(diào)整,市場(chǎng)情緒較低迷,創(chuàng)業(yè)板指單周大跌7.1%,周期和成長(zhǎng)風(fēng)格跌幅較大,金融和消費(fèi)板塊相對(duì)抗跌,市場(chǎng)風(fēng)格偏向價(jià)值板塊。上周資金流入趨勢(shì)有所放緩,增量資金有限,成交也出現(xiàn)萎縮。

近期受多重因素影響,市場(chǎng)風(fēng)險(xiǎn)偏好明顯回落。從海外看,美國(guó)8月CPI數(shù)據(jù)高于市場(chǎng)預(yù)期,美聯(lián)儲(chǔ)加快緊縮的預(yù)期再度升溫,美元指數(shù)維持在109上方,人民幣被動(dòng)貶值。地緣風(fēng)險(xiǎn)再起,近期海外政策導(dǎo)致新能源產(chǎn)業(yè)鏈大幅調(diào)整。從國(guó)內(nèi)看,8月經(jīng)濟(jì)數(shù)據(jù)有所改善,房地產(chǎn)投資繼續(xù)磨底,受外需走弱影響出口超預(yù)期回落,消費(fèi)表現(xiàn)仍然偏弱。

美元強(qiáng)勢(shì)帶動(dòng)人民幣被動(dòng)貶值

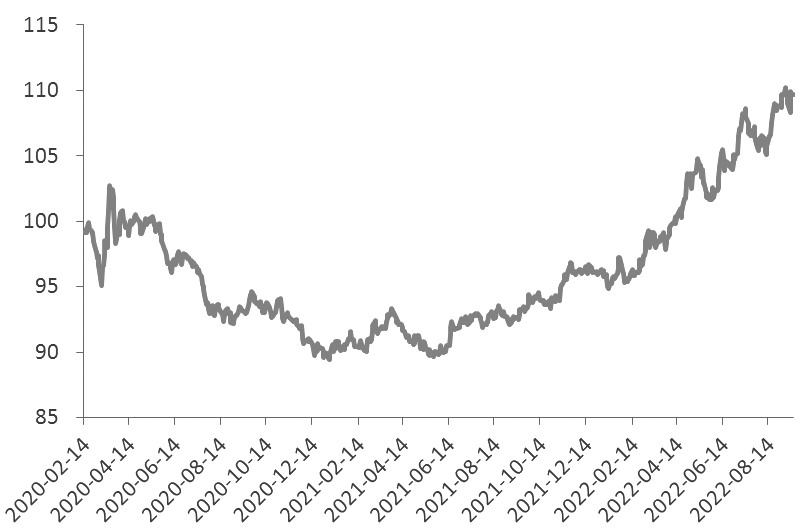

上周離岸人民幣和在岸人民幣對(duì)美元雙雙破“7”,對(duì)市場(chǎng)風(fēng)險(xiǎn)偏好形成一定壓制。主要原因是美元表現(xiàn)強(qiáng)勢(shì),導(dǎo)致人民幣被動(dòng)貶值。美國(guó)8月CPI數(shù)據(jù)高于市場(chǎng)預(yù)期,美聯(lián)儲(chǔ)加快緊縮的預(yù)期再度升溫,美股美債集體大幅調(diào)整,美元指數(shù)維持在109上方。具體看,美國(guó)8月CPI同比上漲8.3%(預(yù)期8.1%);CPI環(huán)比上漲0.1%(預(yù)期-0.1%);核心CPI同比上漲6.3%(預(yù)期6.1%);核心CPI環(huán)比上漲0.6%(預(yù)期0.3%)。雖能源價(jià)格下降帶動(dòng)CPI見(jiàn)頂回落,但通脹黏性較大,短期回落速度較慢。預(yù)計(jì)年內(nèi)美聯(lián)儲(chǔ)將保持較快緊縮節(jié)奏,9月大概率加息75個(gè)基點(diǎn)。9月歐央行加息75個(gè)基點(diǎn),符合市場(chǎng)預(yù)期,為1999年以來(lái)最大加息幅度。

圖為美元指數(shù)走勢(shì)

雖然歐央行加大緊縮力度,但歐元相對(duì)美元仍然弱勢(shì),主要是在能源危機(jī)影響下,歐元區(qū)經(jīng)濟(jì)基本面更弱,經(jīng)濟(jì)衰退的概率更大,歐元區(qū)也難以承受持續(xù)的大幅加息。因此,短期內(nèi)美元指數(shù)將保持強(qiáng)勢(shì),其他非美貨幣繼續(xù)承壓。

此外,近來(lái)美債利率快速上行,而國(guó)內(nèi)8月份采取了降息操作,中美債利差倒掛程度加深,資金回流壓力加大,對(duì)人民幣貶值有一定影響。8月出口數(shù)據(jù)表現(xiàn)不佳,外需走弱導(dǎo)致出口下滑,貿(mào)易順差收窄,對(duì)人民幣也形成拖累。美聯(lián)儲(chǔ)9月議息會(huì)議落地后,人民幣貶值壓力或階段性緩和。

8月經(jīng)濟(jì)基本面有所改善

8月國(guó)內(nèi)多項(xiàng)經(jīng)濟(jì)數(shù)據(jù)均出現(xiàn)小幅改善,略超市場(chǎng)預(yù)期,說(shuō)明穩(wěn)增長(zhǎng)政策效能有所釋放,但一定程度上也受到去年基數(shù)較低的影響。投資方面,基建和制造業(yè)投資是亮點(diǎn),房地產(chǎn)仍處于磨底過(guò)程。1—8月全國(guó)固定資產(chǎn)投資同比增長(zhǎng)5.8%,增速較1—7月提高0.1個(gè)百分點(diǎn),8月單月增長(zhǎng)6.5%,較上月回升3個(gè)百分點(diǎn)。

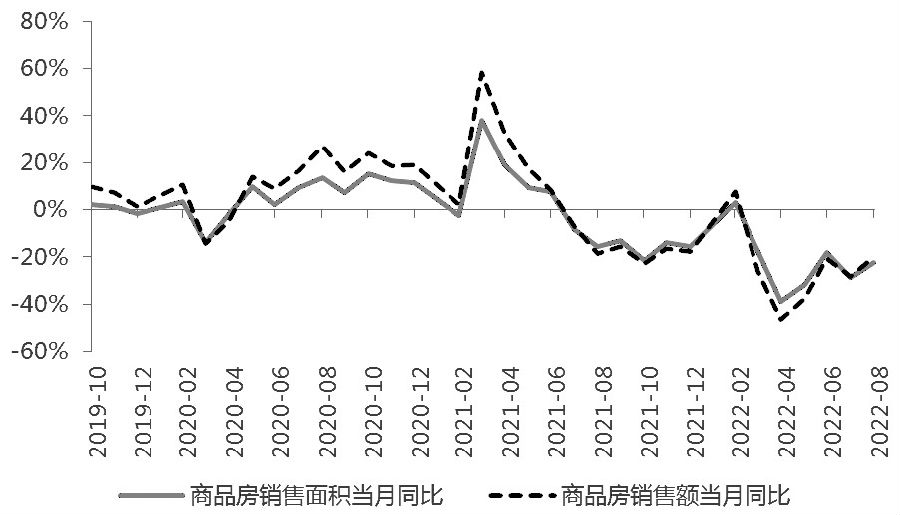

基建投資再度加速,8月廣義基建投資同比增長(zhǎng)15.4%,較上月回升3.9個(gè)百分點(diǎn)。一方面是因?yàn)檎咝蚤_(kāi)發(fā)性金融工具和專項(xiàng)債帶動(dòng)作用明顯,另一方面是受去年基數(shù)較低影響。制造業(yè)投資增速進(jìn)一步回升,8月制造業(yè)投資同比增長(zhǎng)10.6%,較上月回升3個(gè)百分點(diǎn)。房地產(chǎn)投資繼續(xù)下行,8月房地產(chǎn)投資增速同比下降13.8%,較上月回落1.5個(gè)百分點(diǎn)。房地產(chǎn)銷售降幅收窄,8月商品房銷售面積同比下降22.6%,銷售額同比下降19.9%。房屋新開(kāi)工面積同比降幅擴(kuò)大0.3個(gè)百分點(diǎn)至-45.7%,施工面積同比降幅擴(kuò)大3.5個(gè)百分點(diǎn)至47.8%,但在保交樓政策下,竣工面積增速大幅改善,較上月提高33.5個(gè)百分點(diǎn)至-2.5%。土地購(gòu)置面積同比降幅擴(kuò)大,房企拿地意愿仍不足。

消費(fèi)方面,8月社零同比增長(zhǎng)5.4%,較上月提高2.7個(gè)百分點(diǎn),有所改善。8月社零季調(diào)環(huán)比下降0.05%,表明消費(fèi)表現(xiàn)仍受疫情和居民消費(fèi)意愿制約。受汽車促消費(fèi)政策帶動(dòng),汽車消費(fèi)保持了較快增長(zhǎng),8月限額以上單位汽車類商品零售額同比增長(zhǎng)15.9%。

工業(yè)生產(chǎn)方面,8月工業(yè)增加值同比增速回升0.4個(gè)百分點(diǎn)至4.2%,工業(yè)生產(chǎn)小幅回暖。汽車制造業(yè)保持高速增長(zhǎng),8月汽車制造業(yè)增加值同比增加30.5%,較上月加快8個(gè)百分點(diǎn)。

圖為房地產(chǎn)銷售當(dāng)月同比

估值安全邊際較高

目前滬深300和上證50指數(shù)(2679.5857, 1.55, 0.06%)的估值已經(jīng)下行至接近4月份的位置。9月16日,萬(wàn)得全A的PE為16.8倍,處于近十年34.8%分位;滬深300指數(shù)(3928.000, -4.68, -0.12%)(3928.0001, -4.68, -0.12%)的PE為11.5倍,處于近十年28.9%分位;上證50指數(shù)的PE為9.5倍,處于近十年35.2%分位。4月26日時(shí),萬(wàn)得全A的PE為15.2倍,上證50和滬深300指數(shù)的PE分別為9.5倍、11.3倍,與當(dāng)前較為接近。雖然目前中證500和中證1000指數(shù)(6399.8014, -81.44, -1.26%)的估值水平高于4月底,但從歷史分位看,已進(jìn)入較低區(qū)域,中證500指數(shù)PE處于近十年14.45%分位,中證1000指數(shù)PE處于上市以來(lái)9.79%分位。因此,從估值水平看,當(dāng)前股指安全邊際較高。

8月以來(lái),新一輪穩(wěn)增長(zhǎng)政策快速落實(shí),包括增加3000億元政策性開(kāi)發(fā)性金融工具額度,依法盤(pán)活5000多億元專項(xiàng)債地方結(jié)存限額,允許地方“一城一策”靈活運(yùn)用信貸政策,合理支持剛性和改善性住房需求等。

上周國(guó)常會(huì)進(jìn)一步部署助企紓困政策,包括延長(zhǎng)制造業(yè)緩稅補(bǔ)繳期限,涉及緩稅4400億元,支持制造業(yè)等四季度更新改造設(shè)備,支持銀行以不高于3.2%的利率投放中長(zhǎng)期貸款。當(dāng)前經(jīng)濟(jì)復(fù)蘇基礎(chǔ)還不牢固,未來(lái)政策仍需進(jìn)一步發(fā)力,穩(wěn)定市場(chǎng)預(yù)期,提振市場(chǎng)風(fēng)險(xiǎn)偏好。

綜上,當(dāng)前市場(chǎng)估值安全邊際較高,經(jīng)濟(jì)有所修復(fù),因此,市場(chǎng)下行空間不大。投資者可耐心等待市場(chǎng)企穩(wěn),風(fēng)格上仍處于再平衡過(guò)程,建議均衡配置。(作者期貨從業(yè)資格證書(shū)編號(hào)F3078145)