投資資訊

螺紋鋼產(chǎn)出回升快于需求 價(jià)格繼續(xù)承壓發(fā)布時(shí)間:2022-09-19 來源:新浪財(cái)經(jīng)

摘要:從8月數(shù)據(jù)看,房地產(chǎn)弱勢未出現(xiàn)明顯緩解,產(chǎn)業(yè)鏈后端表現(xiàn)略強(qiáng)于前端,土地購置面積大幅下降,同時(shí)房企資金及信心不足,年內(nèi)新開工企穩(wěn)回升概率繼續(xù)下降,在政策落實(shí)的前提下,存量施工恢復(fù)情況可以關(guān)注,成為四季度建材需求能否季節(jié)性好轉(zhuǎn)的關(guān)鍵,但全年新開工增速若維持在-37%以下,則按照房地產(chǎn)在建筑鋼材需求中的占比,對螺紋鋼及相關(guān)建材需求的拖累依然較大。

基建表現(xiàn)依然較強(qiáng),8月增速達(dá)到15.4%,1-8月基建投資累計(jì)增速升至10.4%。石油瀝青裝置開工率進(jìn)入9月繼續(xù)上升,高于去年同期,基建施工情況相對較好,成為當(dāng)前鋼材需求端僅有的利多因素,但用鋼需求占比偏低,導(dǎo)致基建的強(qiáng)勢仍難以完全對沖地產(chǎn)對鋼材需求的拖累。

8月以來,鋼材產(chǎn)出恢復(fù)速率明顯大于需求,去庫大幅放緩,供需壓力再度顯現(xiàn),根據(jù)鋼聯(lián)數(shù)據(jù),目前五大材庫存同比較低,但在需求受房地產(chǎn)拖累的情況下,旺季產(chǎn)量若繼續(xù)增加,則累庫風(fēng)險(xiǎn)較大。短期在地產(chǎn)數(shù)據(jù)的影響下,螺紋偏弱整理,但目前估值和庫存均低于二季度,負(fù)反饋出現(xiàn)可能要看到現(xiàn)貨需求在當(dāng)前基礎(chǔ)上再度下行之后,短期螺紋關(guān)注3500-3600元支撐。

正文

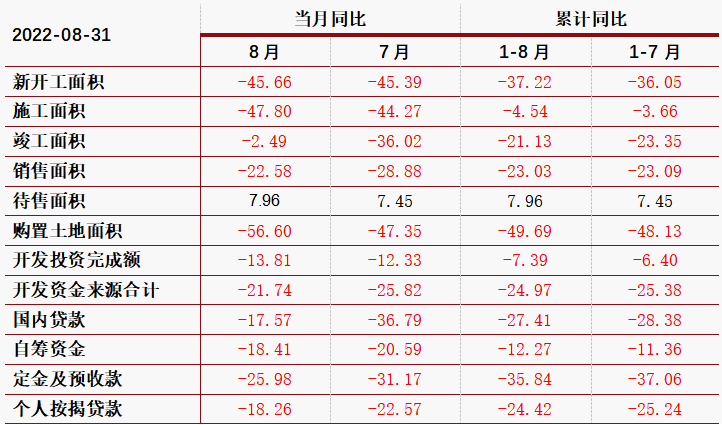

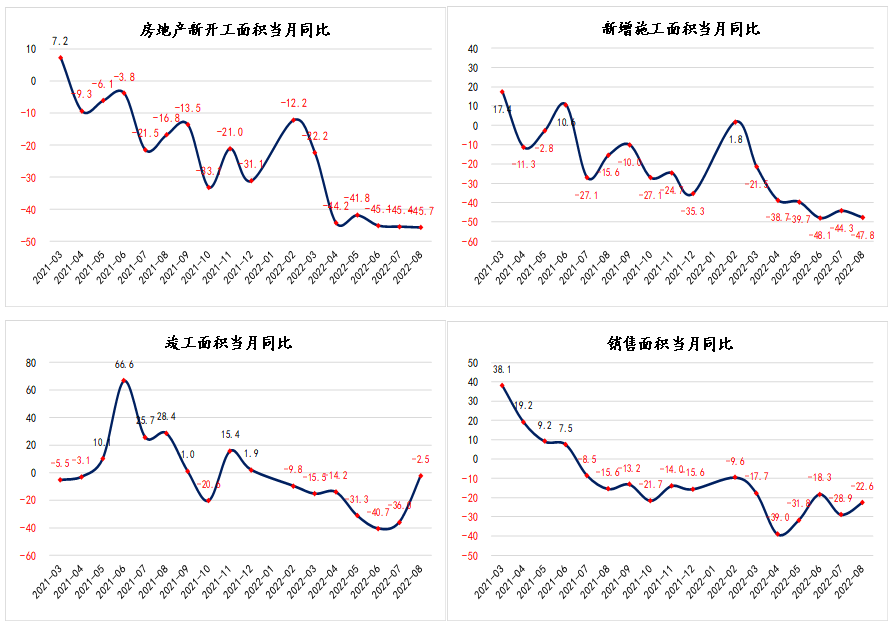

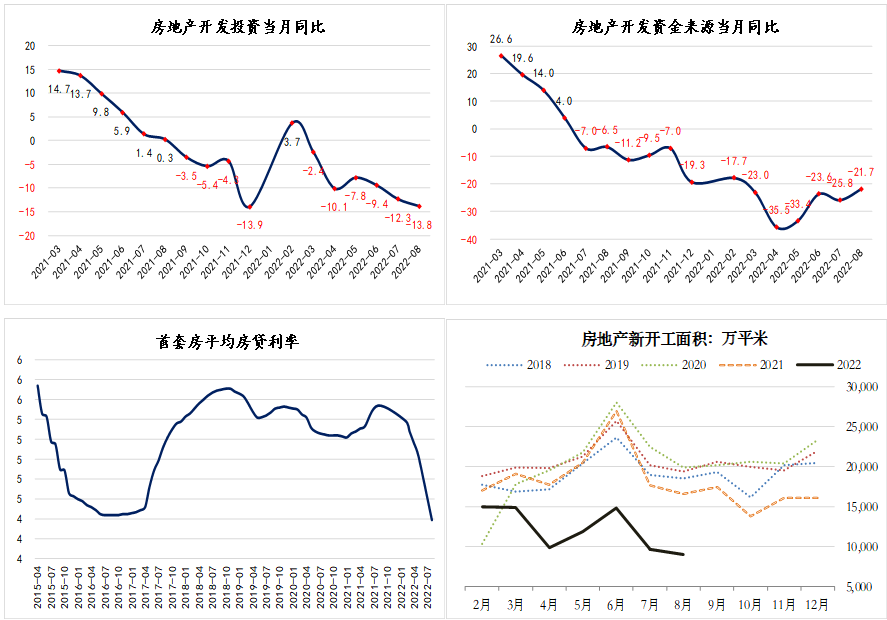

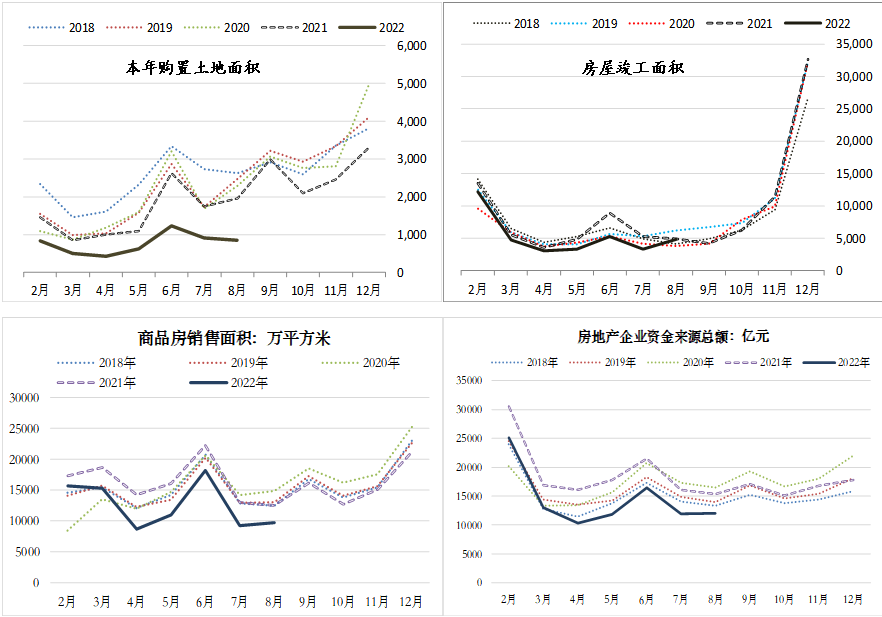

8月,房地產(chǎn)新開工降幅同比擴(kuò)大,1-8月新開工面積累計(jì)同比-37%,施工未見改善,累計(jì)面積同比-4.5%,前值-3.7%,繼續(xù)創(chuàng)歷史新低,竣工面積環(huán)比好轉(zhuǎn),環(huán)比回升較為明顯,單月降幅收窄至-2.5%,保交樓在數(shù)據(jù)上看有所體現(xiàn)。商品房銷售降幅收窄,但1-8月累計(jì)降幅仍維持20%以上,目前全國首套房利率已降至2016年以來低位,對地產(chǎn)銷售刺激依然有限,9月前兩周30城商品房銷售面積同比降幅再度擴(kuò)大。房企資金情況好轉(zhuǎn),從分項(xiàng)看,國內(nèi)貸款降幅明顯收窄,同時(shí)與銷售相關(guān)的資金來源也有一定改善。

從8月數(shù)據(jù)看,房地產(chǎn)弱勢未出現(xiàn)明顯緩解,產(chǎn)業(yè)鏈后端表現(xiàn)略強(qiáng)于前端,土地購置面積大幅下降,同時(shí)房企資金及信心不足,年內(nèi)新開工企穩(wěn)回升概率繼續(xù)下降,在政策落實(shí)的前提下,存量施工恢復(fù)情況可以關(guān)注,成為四季度建材需求能否季節(jié)性好轉(zhuǎn)的關(guān)鍵,但全年新開工增速若維持在-37%以下,則按照房地產(chǎn)在建筑鋼材需求中的占比,對螺紋鋼及相關(guān)建材需求的拖累依然較大,旺季需求依然承壓。

8月基建表現(xiàn)依然較強(qiáng),單月增速再創(chuàng)年內(nèi)新高,累計(jì)增速升至10.4%。石油瀝青裝置開工率進(jìn)入9月繼續(xù)上升,高于去年同期,基建施工情況相對較好,成為當(dāng)前鋼材需求端僅有的利多因素,但用鋼需求占比偏低,導(dǎo)致基建的強(qiáng)勢仍難以對沖地產(chǎn)對鋼材需求的拖累。

8月鋼材產(chǎn)出回升,粗鋼日均產(chǎn)量升至270萬噸,較7月增加2%,9月前兩周高爐開工率繼續(xù)回升。鋼材價(jià)格和利潤在7月下旬開始回升后,鋼廠積極復(fù)產(chǎn),目前螺紋鋼產(chǎn)量已重回上半年高位,熱卷產(chǎn)量回升慢于螺紋,高爐利潤目前仍維持在100元以上,復(fù)產(chǎn)持續(xù),電爐則繼續(xù)虧損復(fù)產(chǎn)能力下降。從繼續(xù)復(fù)產(chǎn)空間看,廢鋼消耗量較低,因此后期供應(yīng)恢復(fù)情況較為關(guān)鍵,螺紋產(chǎn)量先行回升,利潤未見繼續(xù)擴(kuò)張的情況下,短期增產(chǎn)幅度預(yù)計(jì)已有限,后續(xù)要注意兩會(huì)前北方地區(qū)是否有限產(chǎn)出現(xiàn)。