投資資訊

Mysteel解讀:8月棉市表現(xiàn)邊際向好,關(guān)注紡企接單情況發(fā)布時(shí)間:2022-09-01 來源:新浪財(cái)經(jīng)

隨著網(wǎng)絡(luò)電商平臺(tái)發(fā)展,近年來傳統(tǒng)金九銀十行情表現(xiàn)在8月份已可見一斑,棉價(jià)在震蕩行情中悄然度過,下游紡企走貨情況確有改善,但市場看空情緒卻難有消散。

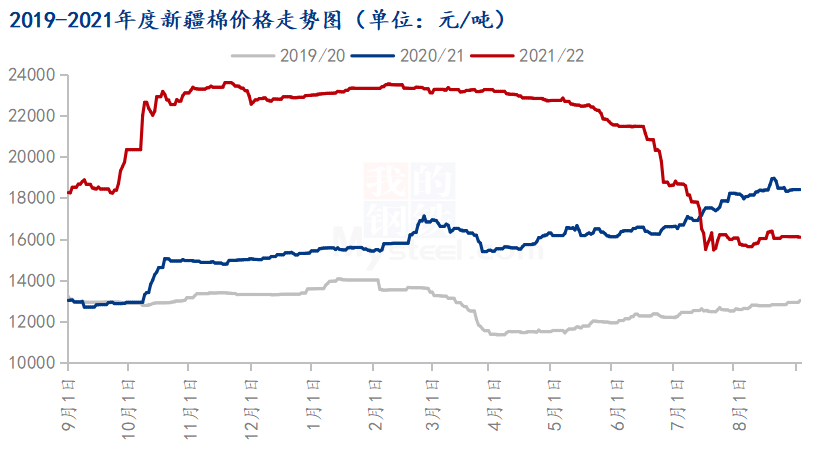

圖1 2019-2021年度新疆棉價(jià)格走勢圖

如圖1所示,8月國內(nèi)棉花價(jià)格趨于平穩(wěn),棉企積極銷售,市場一口價(jià)資源增加,下游接貨意愿有所提高,前期鎖基差資源成交尚可。由于新疆棉輪入價(jià)格(到庫價(jià))較市場價(jià)格無優(yōu)勢,軋花企業(yè)參與輪入工作的積極明顯下降,輪入工作連續(xù)無成交。2022年中央儲(chǔ)備棉輪入工作自7月13日開啟,截至8月31日累計(jì)掛牌輪入21.5萬噸,實(shí)際成交58480噸,成交率27.20%;輪入最高成交價(jià)16490元/噸,最低成交價(jià)15658元/噸。因預(yù)期2022年度出疆補(bǔ)貼下調(diào),各方抓緊時(shí)間將新疆棉移庫至內(nèi)地,內(nèi)地部分倉庫棉花庫存明顯上升;由于新冠疫情影響,部分倉庫無法發(fā)貨,部分線路無法正常運(yùn)輸,出疆運(yùn)輸受到影響。

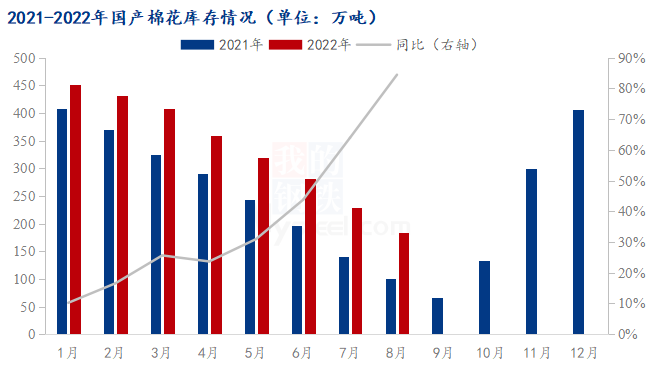

圖1 2021-2022年國產(chǎn)棉花庫存情況

截止目前,2021年度全國棉花銷售進(jìn)度僅完成7成左右,對于大部分軋花廠而言,這是最煎熬的一個(gè)年度。據(jù)Mysteel農(nóng)產(chǎn)品統(tǒng)計(jì),截止8月26日,全國棉花商業(yè)總庫存218.7萬噸,同比增加29.39%,其中,國產(chǎn)棉總量184.60萬噸,較7月底減少45.15萬噸,環(huán)比減幅19.65%,較2021同期增加84.50萬噸,同比增幅84.42%。

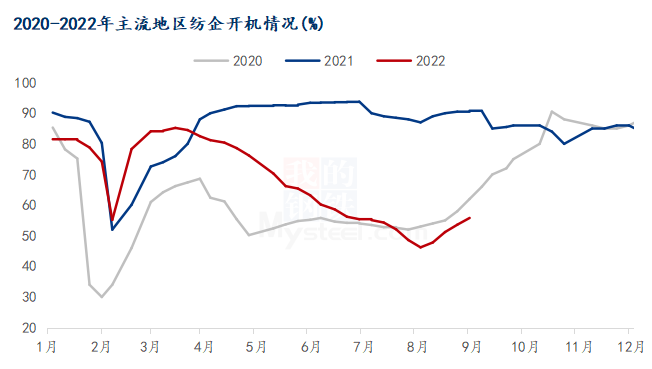

圖3 2020-2022年主流地區(qū)紡企開機(jī)情況

據(jù)Mysteel統(tǒng)計(jì),截至8月底,主流地區(qū)紡企開機(jī)負(fù)荷為55.8%,月環(huán)比增幅20.7%,同比減幅38.6%。8月初開始,下游訂單有所增加,廣東、浙江以及江蘇等市場開機(jī)率均有不同程度的好轉(zhuǎn),部分庫存較低的廠商開始少量逐步備貨,隨著紡織旺季的到來,預(yù)計(jì)紡企開機(jī)率或?qū)⒅鸩胶棉D(zhuǎn)。

從供應(yīng)端來看,本月2021/22年度新疆棉輪入成交18800噸,成交率13.62%,國內(nèi)棉花供應(yīng)充足,庫存高于往年同期,新疆棉消費(fèi)受抑制,新年度棉花豐產(chǎn)預(yù)期較強(qiáng),對棉價(jià)構(gòu)成較大壓力。從需求端來看,8月紡織市場行情邊際向好,部分企業(yè)庫存壓力緩解,但紗廠接單不足,整體情況弱于同期,傳統(tǒng)旺季預(yù)期暫不強(qiáng)烈。

綜上所述,當(dāng)前國內(nèi)棉花供大于需,新年度棉花即將上市,市場預(yù)期籽棉價(jià)格偏低;因出現(xiàn)不利天氣及8月USDA美棉預(yù)估值或存在偏差,預(yù)期9月USDA報(bào)告偏空;美聯(lián)儲(chǔ)將于9月20日至21日召開貨幣政策會(huì)議,鷹派信號(hào)較強(qiáng);因此,筆者預(yù)計(jì)9月棉花價(jià)格或大幅下跌,關(guān)注籽棉開秤價(jià)及紡企接單表現(xiàn)。