投資資訊

Mysteel解讀:豆粕庫存連降五周,究竟為何?發(fā)布時間:2022-08-23 來源:新浪財經(jīng)

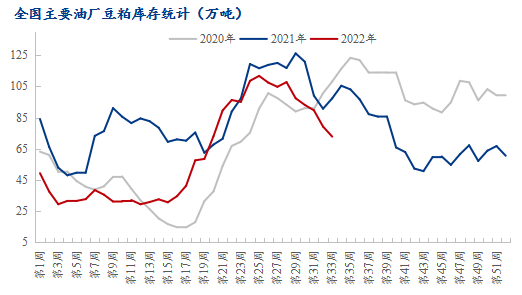

據(jù)Mysteel對國內(nèi)主要油廠調(diào)查數(shù)據(jù)顯示:2022年第33周,全國主要油廠豆粕庫存連續(xù)5周下滑,豆粕庫存為72.85萬噸,較上周減少6.41萬噸,減幅8.09%,同比去年減少24.48萬噸,減幅25.15%。大豆到港連續(xù)3個月保持在500萬噸以上水平,豆粕庫存卻下降嚴重,究竟是供應(yīng)量減少,還是下游需求好轉(zhuǎn)帶動,以下簡單分析一二!

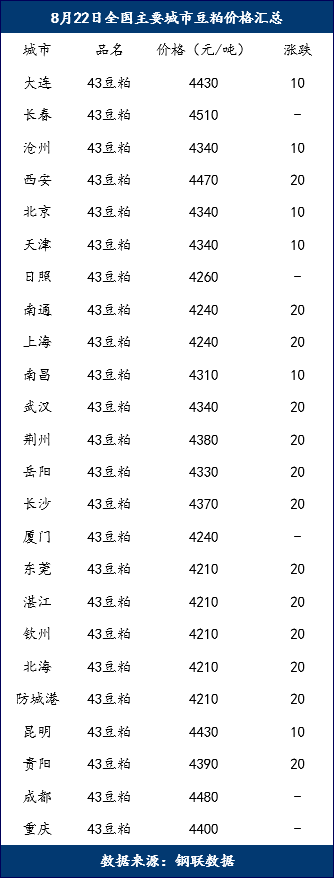

價格方面,近期連粕漲勢依舊高位不下,截止8月22日連粕震蕩上漲,截至收盤主力合約M01報收于3698元/噸,漲36元/噸,漲幅0.98%,持倉106.6萬手,日增倉0.44萬手。全國各地市場豆粕現(xiàn)貨整體穩(wěn)中上調(diào)10-20元/噸,北方地區(qū)4340-4430元/噸領(lǐng)漲全國,華南地區(qū)淪陷全國低價區(qū)4210-4240元/噸。相比較去年同期北方地區(qū)豆粕價格在3610-3760元/噸,華南地區(qū)3590-3620元/噸,漲620-730元/噸,同時期價格相差甚遠,在6月中下時,國內(nèi)豆粕庫存在百萬噸水平階段,現(xiàn)貨價格也未出現(xiàn)較大跌幅,最低的廣東區(qū)域市場回落至3930元/噸后繼續(xù)漲至4000元/噸一線,低價時曇花一現(xiàn)并利多消息一釋放就迅速站穩(wěn)。高價下促進終端飼企的購買情緒,提貨積極性濃厚,推動豆粕消耗,其為一。

大豆進口方面,7月中國進口大豆788萬噸,較去年同期減少9.2%,這是2016年以來同期最低值,今年CBOT大豆高價震蕩水漲船高至國內(nèi)進口大豆成本高企,油廠壓榨利潤虧損,豆粕需求低迷,一定程度削弱進口需求。中國進口巴西大豆較去年同期的788萬噸減少11.6%。因早期干旱天氣導(dǎo)致巴西減產(chǎn),農(nóng)戶惜售,推高了巴西大豆價格,促使中國買家轉(zhuǎn)而采購美國大豆。據(jù)中國飼料工業(yè)協(xié)會統(tǒng)計數(shù)據(jù)顯示,2022年7月,全國工業(yè)飼料產(chǎn)量2458萬噸,環(huán)比增長5.4%。據(jù)Mysteel農(nóng)產(chǎn)品團隊對8月、9月及10月的進口大豆數(shù)量初步統(tǒng)計為705萬噸、610萬噸及720萬噸。大豆進口量下降,未來國內(nèi)大豆進口到港呈現(xiàn)下滑態(tài)勢,而下半年正值需求反轉(zhuǎn)階段,看多情緒逐步開始促使下游提前準備透支部分需求能力,其為二。

近來國內(nèi)受持續(xù)高溫天氣影響,用電負荷持續(xù)攀升,為確保電力安全有序供應(yīng),保障群眾基本需要,沿江上游、兩湖和川渝等地發(fā)布新一輪用電安排方案,受影響區(qū)域部分油廠企業(yè)積極響應(yīng)政策應(yīng)聲陸續(xù)停機,使得部分油廠較難提高開機量,限制了供應(yīng)能力,受影響區(qū)域為保證生產(chǎn),前往供應(yīng)充足的區(qū)域買貨,把本供應(yīng)充裕區(qū)域變得供應(yīng)緊張,從而拉漲價格,其為三。

整體來看,國外美豆主產(chǎn)區(qū)天氣炒作題材整體降溫,巴西即將進入種植階段,國內(nèi)連粕M01跟隨CBOT大豆震蕩運行,但受到近月M09合約的強勢帶動,走勢相對穩(wěn)健?,F(xiàn)貨端受豆粕去庫存影響,疊加近期部分地區(qū)的限電限產(chǎn)影響,令下游終端企業(yè)提貨積極性有所回升,短期或?qū)⒁欢ǔ潭戎味蛊筛呋罹置妗鴥?nèi)供應(yīng)較大局面已逝,各種利多因素大過于利空,豆粕庫存降幅較大,而后中秋國慶雙節(jié)來臨,新一輪備貨需求將再度拉扯下,豆粕庫存或?qū)⒗^續(xù)大幅下滑,終端可適當增多頭寸,以備不時之需。