投資資訊

電解鋁供應(yīng)“內(nèi)松外緊” 鋁價(jià)上漲“力不從心”發(fā)布時(shí)間:2022-08-11 來源:新浪財(cái)經(jīng)

在經(jīng)過3月至7月上旬的持續(xù)下跌之后,境內(nèi)外鋁價(jià)開始企穩(wěn),并出現(xiàn)了小幅反彈。驅(qū)動(dòng)鋁價(jià)反彈的因素有三個(gè):一是市場對于美聯(lián)儲加息節(jié)奏放緩的樂觀預(yù)期;二是歐洲能源危機(jī)擔(dān)憂重燃,市場對歐洲電解鋁減產(chǎn)預(yù)期升溫;三是國內(nèi)房地產(chǎn)紓困政策出臺后,地產(chǎn)悲觀情緒有所修復(fù)。

電解鋁供應(yīng)“內(nèi)松外緊”

從國內(nèi)電解鋁運(yùn)行產(chǎn)能來看,7—8月,國內(nèi)電解鋁在產(chǎn)產(chǎn)能繼續(xù)增長。7月,國內(nèi)電解鋁運(yùn)行產(chǎn)能增量主要來源于甘肅、云南的新增產(chǎn)能及復(fù)產(chǎn)項(xiàng)目。不過,西南等高成本鋁廠已經(jīng)出現(xiàn)虧損,行業(yè)增產(chǎn)積極性明顯下降,例如廣西復(fù)產(chǎn)項(xiàng)目進(jìn)展緩慢,企業(yè)零星啟槽7月新增產(chǎn)量貢獻(xiàn)微乎其微。8月,甘肅、云南、四川等地還有復(fù)產(chǎn)及投產(chǎn)項(xiàng)目,預(yù)計(jì)8月電解鋁運(yùn)行產(chǎn)能可能達(dá)到4180萬噸。

從國內(nèi)電解鋁冶煉成本來看,7月,隨著氧化鋁及預(yù)焙陽極價(jià)格小幅下跌,以及四川、云南等地豐水期到來,電解鋁冶煉成本有所下降。據(jù)估算,7月國內(nèi)電解鋁加權(quán)完全成本約為17300元/噸,環(huán)比下降1%。但由于鋁價(jià)下跌,7月份國內(nèi)電解鋁企業(yè)平均盈利為790元/噸,環(huán)比下降1960元/噸,其中有990萬噸電解鋁產(chǎn)能完全成本在18000元/噸以上,占總運(yùn)行產(chǎn)能24%,主要分布在西南、河南等地區(qū)。

8月,電解鋁成本有望繼續(xù)下降,因預(yù)焙陽極月度定價(jià)已經(jīng)出現(xiàn)200元/噸跌幅,氧化鋁也出現(xiàn)小幅下滑,而電力成本在煤炭價(jià)格保持低位的情況下很難繼續(xù)大幅攀升。9月,若高溫天氣減少,那么四川等地電力供應(yīng)緊張制約鋁冶煉開工的情況會出現(xiàn)好轉(zhuǎn)。

海外電解鋁減產(chǎn)情況尚未改變。2022年年初至今,因俄羅斯天然氣供應(yīng)銳減,能源供應(yīng)緊張導(dǎo)致歐洲電解鋁出現(xiàn)減產(chǎn)。7月,北美兩家電解鋁廠也開始減產(chǎn)。綜合各方面數(shù)據(jù)估算,2022年1—7月,海外電解鋁累計(jì)減產(chǎn)規(guī)模在130萬噸左右。

需求回升存在不確定性

7月,國內(nèi)鋁消費(fèi)整體表現(xiàn)低迷,表觀消費(fèi)繼續(xù)維持負(fù)增長。7月國內(nèi)鋁加工行業(yè)PMI指數(shù)環(huán)比下降6.5個(gè)百分點(diǎn)至45,回落至榮枯線以下。從季節(jié)性規(guī)律來看,7月份屬于國內(nèi)鋁加工行業(yè)的傳統(tǒng)淡季,行業(yè)新增訂單較少,企業(yè)多降低產(chǎn)量為主,其中鋁板帶箔行業(yè)產(chǎn)量下滑明顯,企業(yè)反饋海內(nèi)外訂單均出現(xiàn)不同成本的下滑。而型材受限于房地產(chǎn)行業(yè)需求低迷等原因,企業(yè)開工同樣持續(xù)處于低位。7月電力、汽車用鋁也因企業(yè)高溫假等各種因素出現(xiàn)訂單不足的情況。8月初,調(diào)研結(jié)果顯示,下游需求較7月沒有太大改觀,預(yù)計(jì)要到8月下旬,下游會進(jìn)行備貨,這樣需求才會出現(xiàn)改善。

圖為中國電解鋁表觀消費(fèi)

在海外能源危機(jī)的影響下,海外電解鋁和鋁材產(chǎn)出受限,中國鋁材出口強(qiáng)勁。6月,中國鋁材出口總量約為58.4萬噸,同比增加31.4%,其中鋁型材出口同比增長1.5%,鋁合金出口同比增長20.1%。

庫存去化變慢

從終端消費(fèi)行業(yè)來看,下游消費(fèi)疲軟。7月,國內(nèi)車整體產(chǎn)量為215.8萬輛,環(huán)比降低2.2%,而零售銷量為181.8萬輛,環(huán)比降低6.5%。其中,新能源汽車7月零售銷量為48.6萬輛,同比依舊維持高增長,達(dá)到117.3%,但環(huán)比卻出現(xiàn)了8.5%的下滑。房地產(chǎn)方面,全國30個(gè)大中城市商品房銷售面積繼續(xù)處于低位。截至8月7日,一線、二線和三線城市商品房銷售同比分別下降39.9%、60%和57.4%。在當(dāng)前“保交樓”的背景下,地產(chǎn)施工和竣工面積可能有所改善,但是力度比較溫和,房地產(chǎn)開發(fā)商現(xiàn)金流依舊緊張,還需要償還不斷到期的債務(wù)。

7月,鋁價(jià)大幅下跌,出現(xiàn)虧損的鋁廠出貨意愿不高,冶煉廠庫存有所增加。8月,隨著鋁錠等產(chǎn)品的集中到貨,如果消費(fèi)依舊疲軟,那么鋁錠社會庫存下降勢頭可能很難持續(xù)。調(diào)研數(shù)據(jù)顯示,7月28日,鋁錠社會庫存降至61.6萬噸,但是稍后幾天逐步回升,到8月8日升至65.4萬噸。

市場將重新交易“緊縮”邏輯

從8月中旬開始,金融市場或重新交易“貨幣緊縮”邏輯,主要理由有以下幾點(diǎn):一是美國非農(nóng)就業(yè)數(shù)據(jù)遠(yuǎn)好于預(yù)期,美國GDP雖然陷入“技術(shù)性衰退”,但是就業(yè)市場依舊強(qiáng)勁,這意味著美國工資—通脹螺旋并不容易打破。美聯(lián)儲有可能在9月繼續(xù)維持75個(gè)基點(diǎn)的加息步伐,緊縮步伐目前還看不到放緩的驅(qū)動(dòng)因素。二是在國際能源價(jià)格高企的情況下,美國7月CPI同比增速繼續(xù)維持高位。在美國勞工部公布7月非農(nóng)就業(yè)數(shù)據(jù)之后,市場對美聯(lián)儲激進(jìn)加息的預(yù)期升溫,美債收益率再次反彈。

總之,當(dāng)前電解鋁價(jià)格繼續(xù)反彈的動(dòng)力不足,如果8月消費(fèi)未出現(xiàn)明顯改善,在國內(nèi)電解鋁供應(yīng)確定性增長的情況下,電解鋁可能重新出現(xiàn)累庫。然而,中短期繼續(xù)擴(kuò)大反彈空間的難度較大,后續(xù)需求存在很大的不確定性,而國內(nèi)電解鋁供應(yīng)繼續(xù)增長是確定的。宏觀層面,伴隨美國7月非農(nóng)就業(yè)數(shù)據(jù)超預(yù)期強(qiáng)勁,美聯(lián)儲9月緊縮節(jié)奏放緩的可能性下降,市場會重新交易“緊縮—衰退”邏輯。

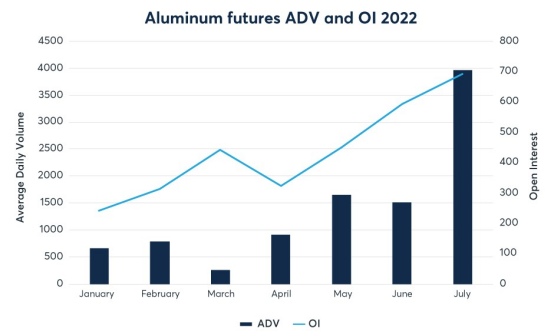

圖為COMEX鋁期貨日均交易量和未平倉合約數(shù)量

宏觀層面,歐美通脹高燒不退,美聯(lián)儲加息力度還是較大,這使得經(jīng)濟(jì)減速和鋁需求降溫的可能性很高。境外投資者可以運(yùn)用芝商所旗下COMEX鋁期貨(合約代碼:ALI)管理風(fēng)險(xiǎn),境內(nèi)投資者可以運(yùn)用上期所鋁期貨合約對沖潛在的下行風(fēng)險(xiǎn)。跟2021年相比,2022年6月COMEX鋁期貨日均交易量為1514份合約,增長165%,另外,在7月11日更創(chuàng)下單日交易量的新高,達(dá)5600份合約。隨著境內(nèi)外鋁價(jià)波動(dòng)增加,鋁期貨市場將受到更多投資者關(guān)注。(作者期貨投資咨詢證編號Z0010160)