投資資訊

美聯儲加息預期再度升溫 股指重回振蕩區(qū)間發(fā)布時間:2022-08-09 來源:新浪財經

在地緣沖突緩解后,市場情緒好轉,指數企穩(wěn)回升,股指重回振蕩區(qū)間。當前經濟延續(xù)弱復蘇趨勢,宏觀流動性保持穩(wěn)健偏松格局,成長風格繼續(xù)占優(yōu)。后續(xù)重點關注即將公布的國內通脹、金融數據以及美國通脹數據情況。

上周受地緣政治風險影響,市場風險偏好被壓制,導致市場出現明顯調整。但隨后在地緣沖突緩解后,市場情緒好轉,指數企穩(wěn)回升,芯片股走勢強勁,而家電、房地產、建筑裝飾、鋼鐵等地產和基建相關產業(yè)鏈出現調整。

美聯儲加息預期再度升溫

上周五,美國公布7月非農數據,就業(yè)人口新增52.8萬人,為2022年2月以來最高值,大幅超過市場預期的25萬人。具體看,主要由服務行業(yè)貢獻增量,其中教育和保健服務、醫(yī)療保健和社會救助、休閑和酒店業(yè)新增最多,分別為12.2萬、9.7萬、9.6萬人。整體非農就業(yè)總人數已經回升至2020年疫情前水平。7月非農時薪環(huán)比上漲0.5%,高于市場預期的0.3%,環(huán)比漲幅較上月增加0.1個百分點,薪資增長再度加速。失業(yè)率為3.5%,較上月下降0.1個百分點,低于市場預期的3.6%,創(chuàng)疫情以來的最低水平。整體看,美國7月非農數據表現超市場預期,非農就業(yè)總人數和失業(yè)率均恢復至疫情前水平。美國就業(yè)市場表現強勁,同時工資上漲壓力仍然存在,因此,此次非農數據為美聯儲9月繼續(xù)大幅加息提供了一定支撐。

在非農數據公布之前,上周多位美聯儲官員講話也釋放了鷹派信號。此前市場一度預計加息節(jié)奏會有所放緩,主要是因為在美聯儲7月議息會議后,鮑威爾釋放鴿派信號,同時美國二季度GDP環(huán)比折年率下降0.9%,連續(xù)兩個季度為負,市場認為美國經濟陷入“技術性衰退”。但目前來看,美國通脹壓力主導市場預期,9月份加息75個基點的概率進一步加大,美聯儲政策放緩仍需等待。后續(xù)繼續(xù)關注美國通脹走勢,本周還將公布美國7月CPI數據,會為未來加息節(jié)奏提供更多指引。

國內經濟延續(xù)弱復蘇態(tài)勢

7月以來,我國經濟復蘇斜率放緩,國內經濟基本面延續(xù)弱復蘇態(tài)勢。受傳統(tǒng)生產淡季、國內需求不足、黑色等高耗能行業(yè)景氣度下滑等影響,7月制造業(yè)PMI為49.0%,比上月下降1.2個百分點,回落至臨界點以下,說明制造業(yè)景氣度有所下降。紡織、石油煤炭、黑色等高耗能行業(yè)PMI繼續(xù)位于臨界點以下,是主要拖累項。產需兩端均有所下滑,生產指數為49.8%,較上月下降3個百分點,新訂單指數為48.5%,較上月下降1.9個百分點,均回落至臨界點以下,顯示出制造業(yè)生產有所放緩、需求回落。以美元計,7月出口同比增長18%,增速與上月基本持平,超市場預期,出口保持一定韌性,而進口同比增速僅為2.3%,顯示國內需求恢復尚需時日。近期浙江、海南等地疫情再度反復,對旅游出行、消費復蘇造成一定影響。

流動性保持相對充裕

7月28日中央政治局會議強調保持經濟運行在合理區(qū)間,力爭實現最好結果。此次會議淡化了全年經濟增長目標的要求,更強調用好現有政策,后續(xù)政策進一步擴張的概率下降,未來貨幣政策的重點在于繼續(xù)推動寬信用落地。前期市場擔憂央行微量逆回購操作代表貨幣政策轉向,但近期銀行間流動性保持相對充裕,DR007低位運行,且上周進一步下滑至1.3%附近,DR001下滑至1%附近。之所以出現這種現象,主要是由于當前經濟復蘇較為緩慢,實體融資需求不足,疊加地產“信貸事件”影響,寬貨幣向寬信用傳導較慢。

央行通過靈活調整逆回購規(guī)模,向市場傳達“重價不重量”的信號,引導資金利率回歸政策利率,打擊加杠桿和資金空轉套利行為。近期,票據轉貼現利率仍低位振蕩,7月末更是出現驟降,說明月末票據沖量需求較大,實體信貸需求仍然偏弱,7月信貸數據或表現不佳。在經濟延續(xù)弱復蘇的情形下,還不支持貨幣政策轉向,宏觀流動性暫時無憂。

整體增量資金有限

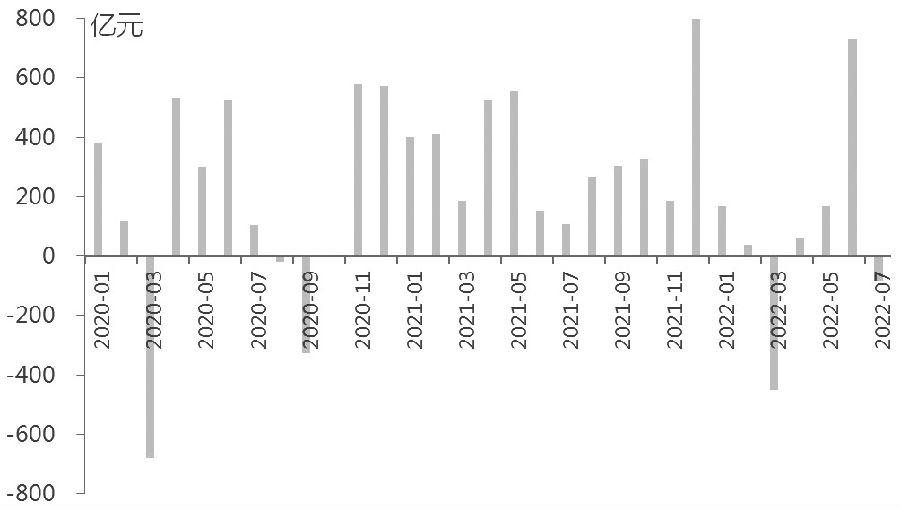

在4月底以來的市場反彈過程中,北向資金和融資資金是主要增量資金來源,6月北向資金更是大幅凈流入729.6億元,融資資金大幅凈流入652億元。但在本輪市場調整過程中,北向資金和融資資金流入趨勢明顯放緩。受國內經濟復蘇斜率放緩、美聯儲加息的影響,7月北向資金凈流出210.7億元,凈流出額靠前的是銀行、房地產、建筑材料、家用電器等地產鏈相關板塊,說明市場對地產風險仍有一定擔憂。8月以來,北向資金流入趨勢仍然較緩。融資資金方面,從7月市場調整以來,流入速度也有所放緩,融資買入額占A股成交額的比重出現一定回落。偏股型公募基金發(fā)行出現環(huán)比改善,7月新成立偏股型基金份額為794.65億份,較6月規(guī)模大幅增加。綜合看,北向資金和融資資金流入放緩,公募基金發(fā)行有所回暖,整體增量資金有限。

圖為北向資金月度凈流入統(tǒng)計

結構分化有望收斂

當前宏觀流動性充裕利好成長風格,成長股估值壓力較小,同時在當前經濟增長緩慢的環(huán)境下,高景氣較為稀缺,所以成長風格繼續(xù)占優(yōu)。在前期反彈過程中領漲的賽道龍頭個股交易擁擠度較高,而且從基金二季報可以看出,目前基金持倉比例也處于較高水平,難以進一步提升。因此,成長風格內部出現輪動,一方面出現市值下沉的趨勢,行情從龍頭股向中小盤擴散,另一方面,受益于國產替代概念催化,當前估值也處于較低位置的半導體產業(yè)鏈成為市場新主線。

從指數來看,7月以來,指數走勢分化明顯。7月主要指數中僅中證1000出現上漲,漲幅為1.74%,其余指數均下跌,尤其是上證50跌8.7%,滬深300跌7.02%。以中證1000指數為代表的小盤成長股表現強勁,中證1000成分股中專精特新含量較高、成長性較強,基本面優(yōu)勢明顯。與經濟增長相關度較高的上證50指數已經回落至4月底位置附近,估值回落至不足10倍水平。從IH/IC的比價來看,當前也已經下降至歷史較低水平,兩者分化程度較大,短期存在一定的修復可能。

整體看,在地緣政治沖突緩和后,市場風險偏好回升,股指重回振蕩區(qū)間。考慮到當前經濟延續(xù)弱復蘇趨勢,宏觀流動性保持穩(wěn)健偏松格局,成長風格繼續(xù)占優(yōu)。后續(xù)重點關注本周即將公布的國內通脹、金融數據以及美國通脹數據情況。(作者期貨從業(yè)資格證書編號F3078145)